筆者:ディレクター 中山 豊聰

株式交付制度は、新たなM&A 手法として、令和元年の会社法改正で導入・今年の3月1日施行され、既存の株式交換制度と異なり、完全(100%)子会社化とならない範囲で他の株式会社を自社の子会社とすることができる制度です。例えば、これまで一切の資本関係のなかった株式会社を、新たに51%とか66.7%子会社とすることが可能です。このとき、株式交付親会社は現金対価を用意する必要はなく、自社の株式を対価として対象企業を子会社化することができます。本稿では、この制度の概要と、実際の活用に際しての留意点等を説明いたします。

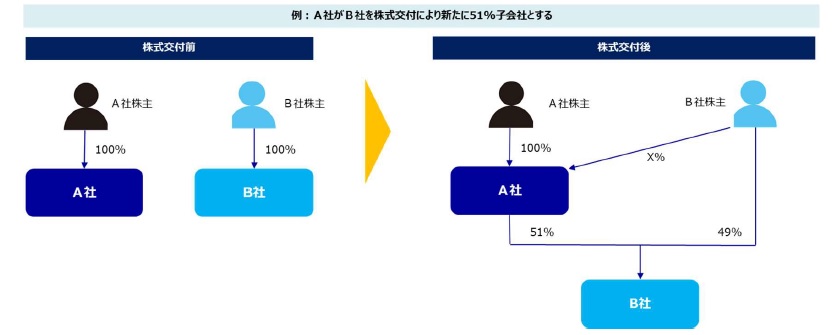

A 社が、B 社を新しく子会社化するというM&A 案件で考えます。

実際のM&A では、案件当事者の諸事情から、例えばA 社がB 社株式を段階的に取得して最終的に完全子会社化したいという場合があります。

このような場合、従前は、売主・買主間で締結された契約に従い、A 社が段階的に現金対価をもってB 社株式をいくつかのブロックに分けて旧オーナーから取得していく方法がほとんどの場合取られていたかと思われます(例えば、51%⇒67%⇒100%など)。

A社がB 社を子会社化する方法としては、従前から株式交換(会社法2条31号)が存在しており、これまでも多数の事例で活用されています。株式交換は、A社株式を買収対価として使用し、一気にB 社を完全子会社化できる方法ですが、上記のような段階的子会社化の場合には活用できない、という欠点がありました(株式交換は、あくまで、B社を完全子会社とする=100%親子関係を形成するための手法)。

株式交付は、こうした点を補う手法として、令和3年3月1日の会社法改正で導入されました。その概略と特徴は、以下のようにまとめることができます。

株式交付をしようとする場合、必要とされる手続きの概略は、次の通りです。

ここまで読んでくださった方は、B社で株主総会の承認等は必要ないのかと疑問に思われたかも知れません。実は株式交付が株式交換と大きく異なる点のひとつは、A社とB社間では株式交付に関して何も契約を締結しないということです(株式交換では、A社とB社間で株式交換契約を締結する必要がある)。A社は、B社の旧オーナーとの間の合意のみに基づき、自社株式を対価として、B社の株式を譲り受けることになります。B社において特段の手続きは必要ありませんが、B社株式が譲渡制限株式である場合には、事前に旧オーナーから譲渡承認請求があるはずなので、これに対応する必要があります。

株式交付制度の活用を考えるにあたり、主要な留意点としては次のような事項が挙げられます。

冒頭に述べましたように様々な点を考慮して導入されたこの株式交付制度により、大きくM&A が促進されるのではと期待される向きもありますが、実際のM&A の現場目線で考えますと、この制度の活用が広まるかどうかのポイントは、手続き面や税務面等以上に、買主(A社)の株式をM&A の対価として受領することが、B社の旧オーナーにどう受け止められるか、という点にあると思われます。

A社にとっては、株式交付を使えばM&A 対価に現金を使用しなくて良いというメリットが確かにありますが、このことは、相手方のB社旧オーナーから見ると必ずしも好ましい事ではありません。M&A でも常に「人の身になって」考え、交渉する視点が重要です。また、A社から見ると株式交付後、B社の旧オーナーがそれなりの所有比率を持つ株主となります。B社旧オーナーが短期的にA社株式を誰かに譲渡してエグジットしてくれない場合、経営上どのような影響があるかもA社としては検討する必要があります。

今後の株式交付制度の活用については、主として買主(上記におけるA 社)が上場企業である場合が中心となり、非上場企業が買主となる場合の活用は、限定的となるのではないかと想定されます。親会社と個人オーナーとを問わず、会社を譲渡することは極めて大きな決断であり、決断した以上は「一時に経営権を移譲してお任せしたい」というお気持ちであることが多いと思われます。こうした状況で、気配相場がなく直ちに現金化できない非上場のA社株式を対価として受領し、継続的に保有することは、現金や上場株式を受領する場合と比べてメリットが少ないと思われます。

なお実際のM&A 交渉においては、旧オーナーとしては上場A 社株式より現金対価を選好する場合も多いと想定されます。旧オーナーとしては、いずれはA社株式を現金化したいはずですが、M&A の対価としてかなりの数量の株式を受領するはずで、実際の現金化に際しては、相場の状況を見ながら時間をかけて段階的に売却する必要がある場合も多いと思われます。そういった手間や市場価格のダウンサイドリスク等を考慮すると、株式交付スキームでの譲渡に合意するには、A社株価に相応のアップサイドを期待する場合が多いと思われます。A社としては従前と同様、株式の交付比率をより有利にできることもあり、常に自社業績と株価の向上を意識した経営がここでも重要となると言えそうです。

実際のM&A 案件における株式交付制度の活用には、案件の相手方との折衝に加え、思わぬ課税関係を回避するため税務面の詳細な検討・確認も極めて重要となります。ぜひ、早期の段階で私どもあいわ税理士法人グループにご相談くださいますよう、お願い申し上げます。