経営管理

活きた実務経験に基づき経営管理を支援します。

書籍等では対応できない問題への対処が可能です。

経験値の高いコンサルタントが多数在籍しております。

このため、課題ごとに最適なチーム編成とリソースの確保が可能です。

経営管理と表裏一体の関係にある、制度会計および税務上のリスク対処への的確な助言を致します。

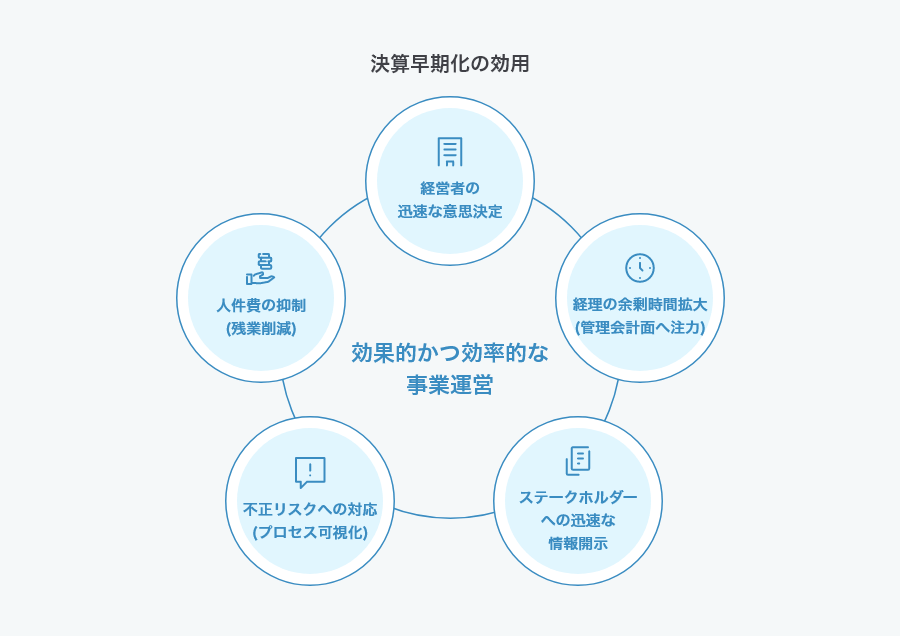

近年、流行り文句のように「決算早期化」というワードが会計事務所のHPや書籍等で乱立しています。

確かに、決算早期化の実現は、経営意思決定の迅速化、経理コストの削減、株主や金融機関等のステークホルダーへの迅速な情報開示と信頼関係の強化などにつながる有意義なプロジェクトとなるため、その実現の効用は高いものといえます。

一方で、会社の決算は、経理部のみでなく、直接に請求書等の授受のやり取りをする営業部隊も含めた全社横断的なプロセスであり、そのプロセスを早期化するためには、全社員が決算早期化という同じベクトルに向けて歩むことが必須となります。

逆にいえば、営業部隊は基本的には決算作業は本業ではなく、いかに会社に売上をもたらすかに関心が高い傾向にあるため、決算の早期化とコンフリクトが生じるケースも現実には多くあります。

このため、机上の論理では決算早期化を実現することはできません。

実現のためには、会社の決算フローのみならず、組織構造や意思決定のキーパーソンの把握などの詳細な現状分析を踏まえて、決算早期化が経理業務だけにメリットがあるものではなく、営業部隊を含めた会社全体にとって有用であることを「論理的かつ泥臭く」説いていくというプロセスが不可欠になります。

この「論理的かつ泥臭く」の役割を、あいわ税理士法人が 主体的に、時には第三者としての客観的な立場から担うことにより、実現性の高い決算早期化支援サービスをご提案いたします。

予算制度自体は多くの会社が採りいれ、その達成状況について月次の経営会議等でマネジメント層へ報告するという運用がなされております。

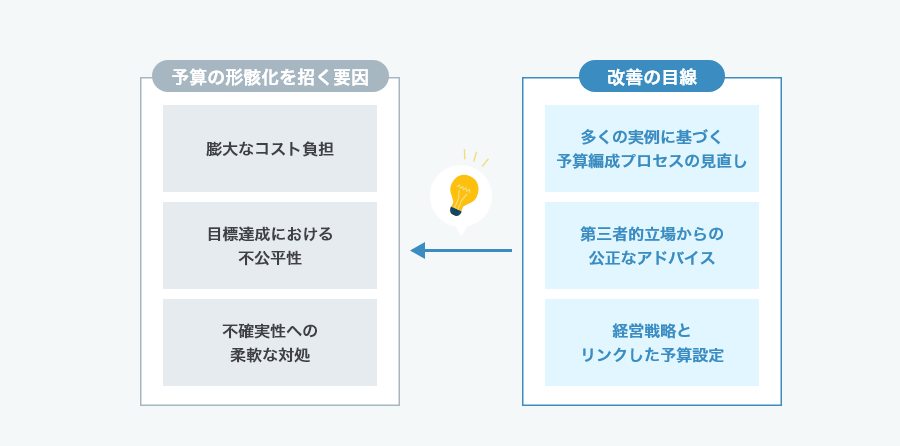

一方で、 不確実性の高い経営環境の変化が激しい経済下において、予算制度自体において以下のような弊害の発生が顕著に見受けられるようになっております。

多くの会社の予算制度を客観的な観点から熟知しているため、効率的な予算編成を行っているモデルを軸に個社の実情にあった効率的な予算編成についてアドバイスを行います。

第三社的な立場から、客観性の有する予算編成支援を行うことにより、各部門、個人にとって公正な業績評価に連動した予算編成に関するアドバイスを行います。

また、経営環境の変化が激しい経済下においては、PDCAをいかに早く回すかが重要なポイントとなります。

多くの会社が、予算実績報告の過程において、予算と実績の差異金額およびその要因の報告だけに終始しております。一方で、PDCAサイクルによって見直すべきなのは、「売上高の見直し」ではなく、売上高をもたらした「戦略の見直し」と考えるべきです。

マクロ的およびミクロ的な視点にたったビジネス環境の理解やマネジメント層との綿密なコミュニケーショにより、経営戦略と密接にリンクした予算の設定を支援致します。

これにより、不確実性の高い経済下においても、変化に対応したPDCAサイクルを回すベースとなる予算編成および運営体制が整備され、実効性の高い経営戦略に基づく会社運営が可能となります。

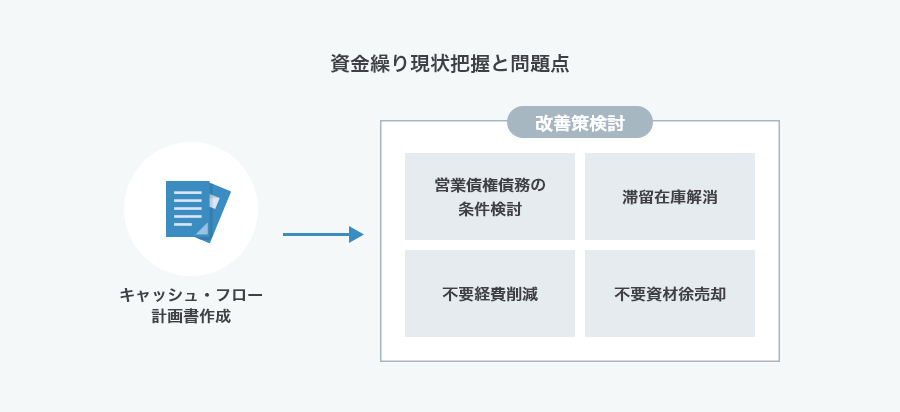

資金の流れを見える化し、現状把握と問題点を抽出し、資金繰りを改善することを目的とします。

資金の流れを見える化するにあたっては、資金繰り表やキャッシュフロー計算書を作成することが必要となります。

非上場会社にとってはキャッシュフロー計算書は義務ではないですが、資金の流れを営業活動、投資活動、財務活動の3種類に区別して把握することができ、フリーキャッシュフロー(営業活動+投資活動)がマイナスの場合には、資金繰り改善活動を講じる必要があることが明確になるため、有効な計算表と考えます。

資金繰りの改善に有効と考えられる手立ては一般には以下となります。

また様々な税金の納税時期と金額を年間で把握しておき(特に消費税については、前年度の納付額に応じて納付時期や納付回数が異なるため注意が必要)、資金繰り対策を講じて置く必要があります。

対象会社の現状を把握した上で、あいわ税理士法人のこれまでの知見を結集の上、資金繰り改善の最適な改善策を提案いたします。

まずは経営管理サービスのご説明と、抱えている課題や達成したい目標をヒアリング致します。ご面談は、弊社オフィス又はWEB会議のいずれかをご選択頂けます。

ヒアリングに基づき、必要な調査内容と報酬のお見積をご提示致します。

会社様との間で契約書を締結し、業務開始となります。

① 具体的な経営管理上のリスク、ソリューションおよびその改善効果を具体的にご提案致します。

② ご提案したソリューションごとに、社内の関連責任者へのヒアリングを実施し、現状の業務フローを徹底的に見える化し、ソリューションの実行支援を致します。