ホールディングス化

上場、非上場を問わず様々なステージ、ビジネスモデルのクライアントの導入を支援しています。

(支援実績累計50社)

多くの導入実績により積み重ねたノウハウ、高度な専門性を活かし、クライアントにとって最適なスキームを提案します。

ホールディングス化を導入するにあたっての一連の手続き・課題等について、外部専門家とのアライアンスによりワンストップで対応します。

ホールディングス体制の導入には、会社分割、株式移転といった組織再編の手法を用いますが、選択する手法によって今後の手続き、税金その他コスト面に違いが生じます。

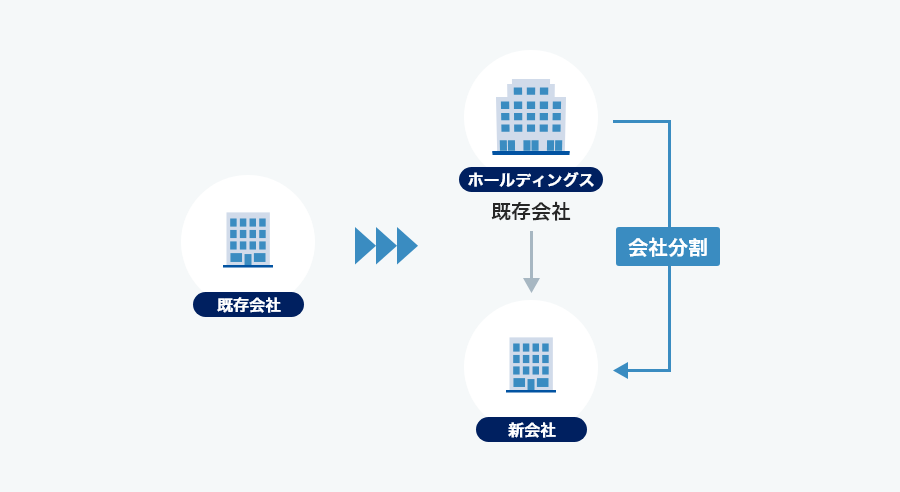

(会社分割) 下に子会社をつくる=既存会社がホールディングスとなる

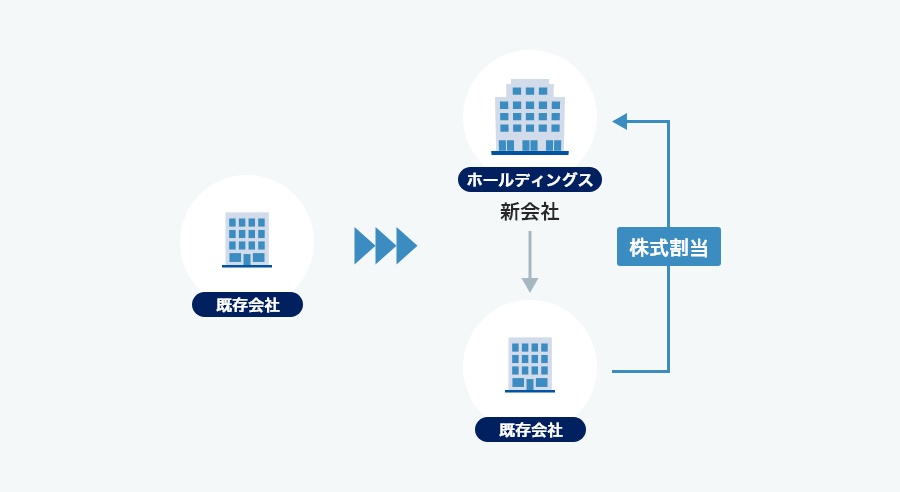

(株式移転) 上に会社をつくる=新会社がホールディングスとなる

会社分割を選択した場合には、既存会社の事業を新会社に移すことになりますが、飲食や建設といった許認可を必要とする事業の場合には、許認可が自動的には承継できないため、子会社で別途取得する必要があります。 したがって、このような場合には、あらかじめ分割前に分割準備会社をつくっておく必要があります。

一方、株式移転を選択した場合、既存会社が上場しているケースでは、株式の全てをホールディングスが保有することになりますので、その時点で上場廃止となり、代わりにホールディングス側で上場手続き(テクニカル上場)が必要となります。

組織再編の手法の活用には、複雑な税制上の取り扱いが絡みます。特に資本関係が複雑な会社の場合には、再編当事者の繰越欠損金、特定資産の譲渡等損失といった問題もあり、十分な検討がされていないと思わぬ税金が発生するリスクがあります。

複雑な税制の取り扱いに対応するためには、高い専門性をもつ専門家のサポートが必要となります。

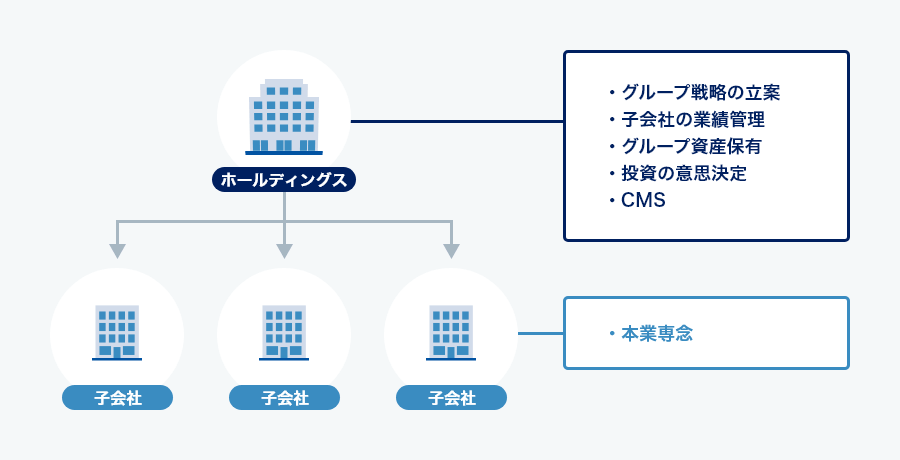

ホールディングスは企業グループの成長のため、グループの司令塔としてグループ戦略を立案し、M&Aといった投資の意思決定、各子会社の業績管理をします。

さらに、資金の有効活用のためホールディングスにキャッシュ・マネジメント・システムの機能をもたせたり、グループ内に存在する不動産や投資有価証券といった資産をホールディングスに集約することも考えられます。最終的にホールディングスの機能が決定したら、役員その他人員を配置していくこととなります。

ホールディングスの機能を設計したら、次のステップとして収益構造を決定していきます。ホールディングスの主な収益源は、子会社からの配当収入と経営指導料から成り立ちます。

一方、子会社はホールディングスから受ける経営指導の対価として経営指導料を負担することになりますが、経営指導料の徴収ルールが曖昧なままだと子会社側で不公平感やモチベーションの低下が生じたり、税務当局による税務調査の場面において金額の妥当性等を巡り争点となるケースがあります。

したがって、各方面に対して合理的な説明が出来るように一定のルールを定めておく必要があります。

また、経営指導料の負担があまりに重く子会社側で赤字が発生すると、グループ全体の税コストはホールディングス体制導入前よりも重くなる可能性がありますので、経営指導料を含む収益構造の設計にあたっては、ホールディングスのみならずグループ全体の観点から検討する必要があります。

ホールディングス体制の始動までには、会社法関係の手続きをはじめとして様々な手続きが発生します。主な手続きは以下の通りです。

検討の抜け漏れがないように全ての課題を抽出し、さらに手続きが円滑に進むよう計画的にスケジューリングしておく必要がありますが、その実現のためには、経験豊富な専門家のサポートは欠かせません。

あいわ税理士法人では弁護士や司法書士、社会保険労務士といった外部専門家とのアライアンス、ネットワークを活用し、プロジェクトの着実な推進をサポートします。

まずはホールディングス化サービスのご説明と、抱えている課題や達成したい目標をヒアリング致します。ご面談は、弊社オフィス又はWEB会議のいずれかをご選択頂けます。

ヒアリングに基づき、必要な調査内容と報酬のお見積をご提示致します。

会社様との間で契約書を締結し、業務開始となります。

① ホールディングス体制の最適な導入方法を提案します。

② 導入方法が決定したら、外部専門家とのアライアンスにより実際の導入までサポート致します。