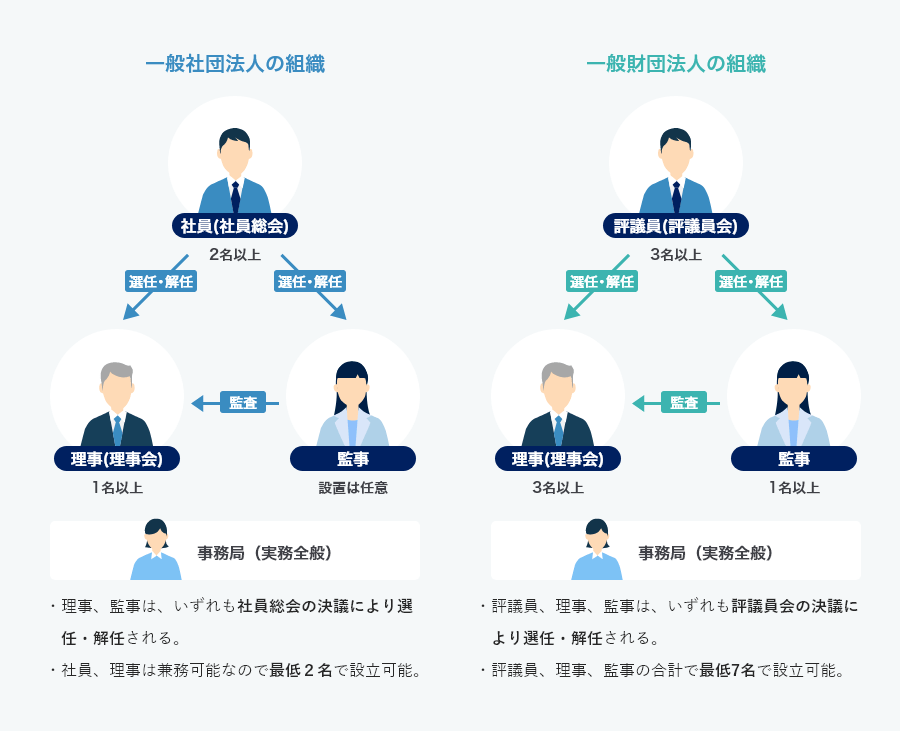

社団・財団法人

設立から運営支援、公益認定、節税対策までプロフェッショナルサービスをワンストップでトータルサポートします。

上場会社オーナーへの豊富な提案実績と蓄積されたノウハウがあります。

高度な専門性を持ったメンバーがプロジェクトチームを組成して複数人で対応します。

形式的に設立要件を整えるだけではなく、社団・財団の事業目的に合わせた最適な設立形態の選択から、設立した先にある公益認定申請、各種優遇税制の適用まで見据えた適切な機関設計と組織構築をご提案致します。

優遇税制の適用まで考えた場合には、公益事業として何を行うのか、公益認定の取得を前提とするのか、という点が大きなポイントとなり、設立時の役員の人選や人数まで含めた検討が必要になります。

また、公益認定を受けた場合には、一般の会計処理とは異なる公益法人会計に従った会計処理が必要になり、国や都道府県に対して定期の書類提出が求められます。公益法人会計の経理処理サポートから定期提出書類の作成支援まで含めて、社団・財団で必要となる年間作業スケジュールについてフルパッケージでサポート致します。

さらに、税務申告関係についても通常の事業法人とは異なった取扱いがされるため、日々の税務処理はもちろん、申告作業についても万全の態勢でサポート致します。

公益認定申請のスタートとなる事業内容の決定や機関設計の検討から、各種規程類の整備・公益認定等委員会の事前審査対応・認定申請書類の作成サポートはもちろん、審査で問題となるポイントを見据えた事前準備の手順、予算作成、役員の人選や報酬水準など、認定機関の審査で重視されるポイントについてもアドバイスを行います。これらは実地の経験に基づいたノウハウが重要となります。

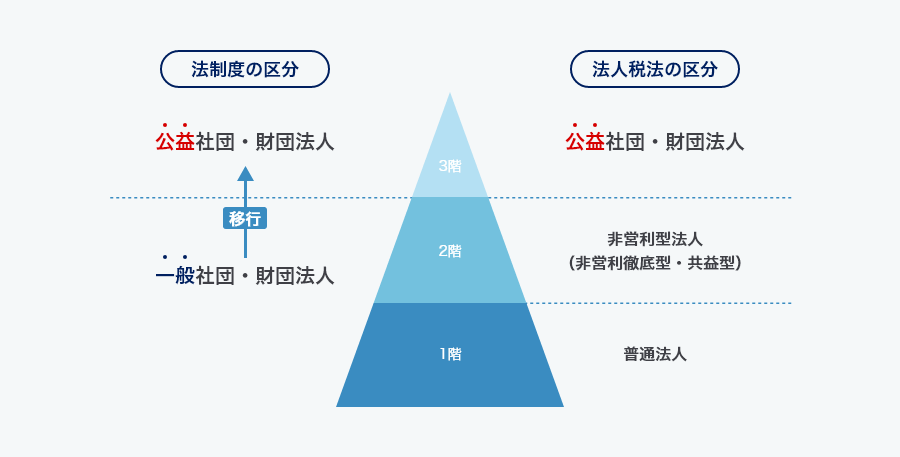

また、公益認定取得には、時間的・コスト的にも一定のハードルがあるため、社団・財団の設立目的によっては、非営利型法人でもその目的を十分に果たすことができるケースもあります。

公益認定を取得した場合は、税制上の優遇措置が多数受けられますが、その分、行政庁の監督下に置かれることによるガバナンスの強化、認定基準の遵守等、管理コストの負担は増します。一方、非営利型法人の場合は、税制上の優遇措置の適用については適用対象外となるものも多いですが、登記だけで簡単に設立が可能であるため管理コストは相対的に低めとなります。

設立目的に応じて公益認定取得の要否を判断することは非常に重要であり、税務のプロフェッショナルとして最適なご提案を致します。

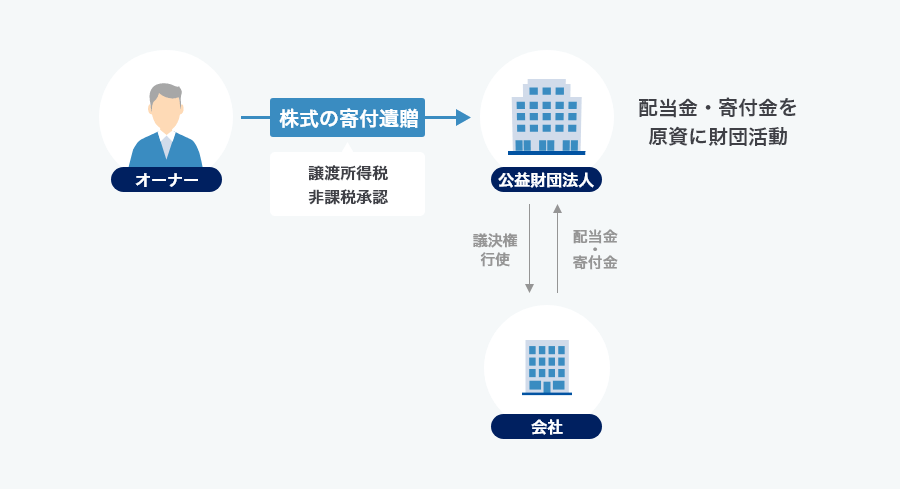

事業会社のオーナー(特にIPOを果たした上場会社のオーナー)の相続財産は株式価値だけで莫大な金額となるため生前の相続対策が欠かせません。相続対策を打つ前に万が一オーナーが亡くなってしまうと、相続人が相続財産の中から納税資金を捻出できず、事業会社が相続人の納税資金捻出を目的とした自社株買いを行なうこととなり、事業会社の資金繰りや資本政策にも大きな影響を及ぼす事態になってしまいます。

このような事態を回避するため、生前からオーナーの所有する株式を社団・財団に無償譲渡し、その株式から生まれる配当金を原資として社団・財団が活動を行うことで、オーナーの相続財産から株式を切り離して相続税を抑えつつ、社団・財団が配当金による収入で自走することで、後世まで社団・財団を通じてオーナーの想いを半永久的に実現することが可能となります。

オーナーの株式の無償譲渡時は税制上多額の所得税が発生しますが、譲渡所得税の非課税承認(措置法40条)を申請することで、社団・財団に無税での移転が可能となります。

さらには、社団・財団が公益認定を受けることで、財産の寄付時には寄付金控除の対象となることから、広く一般からも寄付を募りやすくなるというメリットが生まれます。

まずは社団・財団法人サービスのご説明と、抱えている課題や達成したい目標をヒアリング致します。ご面談は、弊社オフィス又はWEB会議のいずれかをご選択頂けます。

ヒアリングに基づき、必要な調査内容と報酬のお見積をご提示致します。

会社様との間で契約書を締結し、業務開始となります。

① 貴社が抱える課題や問題を抽出し、これらを解決に導くスキームを提案します。

② 外部専門家(弁護士、司法書士、社会保険労務士、行政書士等)とのアライアンスを活用し、ワンストップでスキーム実行を支援します。