筆者:公認会計士・税理士 圡屋 憲

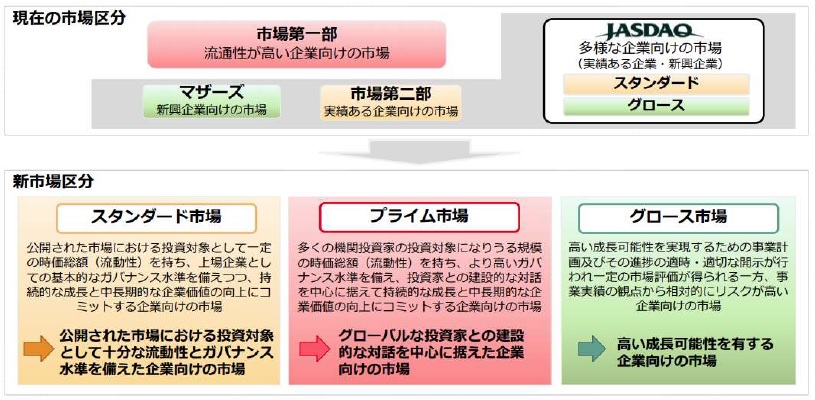

現在、東京証券取引所は、「市場第一部」、「市場第二部」、「JASDAQ(スタンダード)」、「JASDAQ(グロース)」、「マザーズ」の5つの市場区分で運営されていますが、市場構造の在り方等に関する検討が行われ、2022 年4 月より、「プライム市場」、「スタンダード市場」、「グロース市場」の3 つの市場区分に見直しされることとなりました。この市場区分の見直しにより、各市場区分のコンセプトが明確になるとともに、 形式基準の見直し、流通株式の定義の見直しなど、いくつかの見直しも行われます。

この市場区分の見直しは、どの市場区分を選択すべきか、選択した市場の新しい形式基準を満たすかなど、既上場企業だけでなく今後上場を目指す企業にも影響がありますが、これらだけではなく、上場までの資本政策にも影響を及ぼすことが考えられます。それでは具体的に、資本政策においてどのような影響があるのでしょうか?

■市場区分見直しの概要

従来、市場第一部に上場するためには、直接上場する場合には、時価総額250 億円以上が必要であるのに対し、市場第二部やマザーズ経由で上場する場合には、時価総額は40 億円以上で上場することが可能でした。そのため、マザーズに上場し、最短1 年で市場第一部に上場、ということも可能であり、多くの会社がマザーズ又は市場第二部を経由し、市場第一部に上場してきました。この「経由上場」を資本政策の観点で見た場合、早いタイミングでの市場第一部への上場を見据えて、IPO ディスカウントが加味されるマザーズ上場時には株式を(あまり)売出さずに市場一部上場時に(比較的多くの)売出しをし、オーナー株主がキャピタルゲインを確保する、というのが従来では主流の考え方でした。

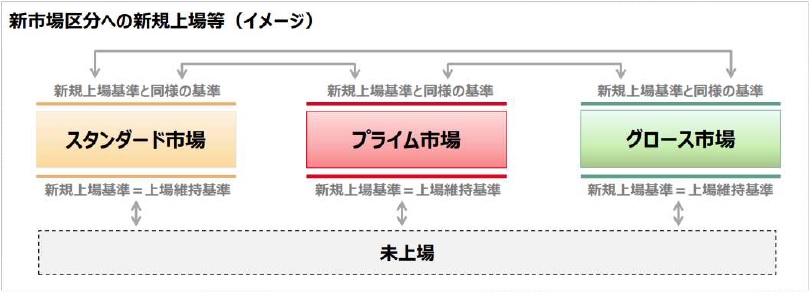

しかし、この「経由上場」の結果、時価総額の大小様々な上場企業が市場第一部に属することになった結果、それが今回の市場区分の見直しの契機にもなり「経由上場」という考え方はなくなりました(2020 年11月に先だって改正・施行済み)。すなわち、新しい市場区分では、それぞれの市場区分は独立しており、他の市場へ変更を希望する場合には、変更先の市場区分における新規上場基準と同様の基準を改めて満たすことが必要となりました。つまり、市場を経由することにより上場基準が緩和される、といったことはなくなったのです。また、従来の市場一部に相当する「プライム市場」の形式基準では、従来の基準よりも厳しくなったこともあり(※)、マザーズに相当するグロース市場に上場し、最短で市場一部に相当するプライム市場に上場する、という絵も描きずづらくなりました。このその結果、資本政策においても、グロース市場上場時でもオーナー株主はある程度株式を売出し、キャピタルゲインをしっかり確保する、といった考え方に変わりつつあります。

オーナー株主、特に経営者は、上場後に自由に株式を売買することは一般的に難しく、そのためキャピタルゲインを得られる機会も限られます。したがって、その機会を失わないためにも、今回の市場区分の見直しに伴う資本政策への影響をしっかりと把握することが重要であると考えます。

※従来よりも厳しくなった基準の例

・経営成績:最近2 年間の利益合計5 億円→25 億円に

・財政状態:純資産10 億円以上→50 億円に

■市場区分変更時のイメージ

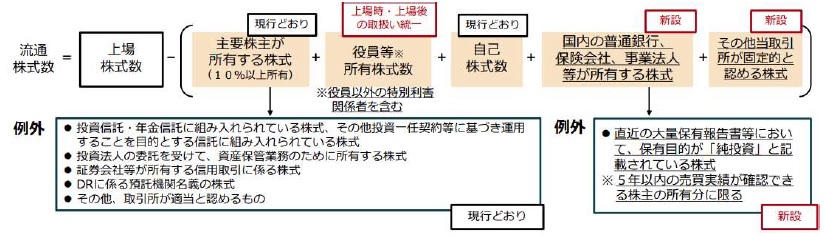

市場区分の見直しとともに流通株式の定義の見直しも行われています。この流通株式の定義の見直しも、今後の資本政策の考え方に大きな影響をあたえています。

従来の流通株式の定義では、10%未満の株式を所有する株主の株式であれば、役員等が所有する株式を除き、流通株式としてカウントされていました。しかし、見直し後の流通株式の定義では、10%未満の株式を所有する株主の株式であっても、国内の普通銀行や保険会社及び事業法人等が所有する株式については、純投資目的で保有する場合を除き、流通株式から除かれることになりました。この見直しに伴い、従来メインバンクや取引先などに数%の株式を保有してもらい、流通株式の定義を満たすとともに、安定株主としても機能することを想定した安定株主対策が取りづらくなりました。これにより、既に取引先等に数%の株式を保有してもらっている場合には、流通株式比率(※)を満たすために想定以上にオーナー株主の比率を下げる必要性もあり、状況によっては資本政策の見直しなども行う必要があります。

※流通株式比率

・グロース市場及びスタンダード市場:25%以上

・プライム市場:35%以上

■流通株式の計算方法

東京証券取引所の市場再編は、既上場企業だけでなくこれから上場を目指す企業にも大きな影響を与えます 。その中でも、資本政策は、一度決めてしまうとなかなか後戻りできないもの(性質)であるため、資本政策で後悔しないためにも、今回の市場再編が与える影響を適切に理解し、必要に応じてこれまでの資本政策を見直し・検討することが何よりも重要です。

<>

■ 本記事の関連動画です。https://youtu.be/cjrB53tvNEw

▶本動画の内容も含む書籍「この1冊ですべてがわかる経営者のためのIPOバイブル〈第2版〉」はこちらから

https://www.biz-book.jp/isbn/978-4-502-41141-0

▶東証市場再編に対応したIPO実務書「IPO実践ケーススタディ」はこちらから

https://www.biz-book.jp/isbn/978-4-502-38781-4

▶あいわyou tubeチャンネル https://www.youtube.com/channel/UC8XrBusbFWewYmd7igCoNcg

▶あいわ採用サイト https://recruit.aiwa-tax.or.jp/

▶あいわ公式twitter https://twitter.com/AiwaRecruit

IPOプラクティスグループ(ipo-support@aiwa‐tax.or.jp)