筆者:松井 裕子

平成31 年10 月1 日から、消費税及び地方消費税の税率が8%から10%に引き上げられることに伴う税負担の増加を緩和することを目的として、平成31 年度税制改正大綱のうち個人課税では、大きく次の2 点の改正案が出されました。

・住宅ローン減税の拡充

・自動車に関する税負担の軽減

今回は上記改正案のうち、住宅ローン減税の拡充についてご紹介いたします。

住宅借入金等特別控除(住宅ローン控除)とは、個人が住宅ローン等を利用して住宅を新築、取得又は増改築等した場合で、一定の条件を満たしたときは、その借入金等の年末残高の合計額を基礎として計算した金額を、その住宅を居住の用に供した年以後の各年分の所得税額から控除するという特例です。

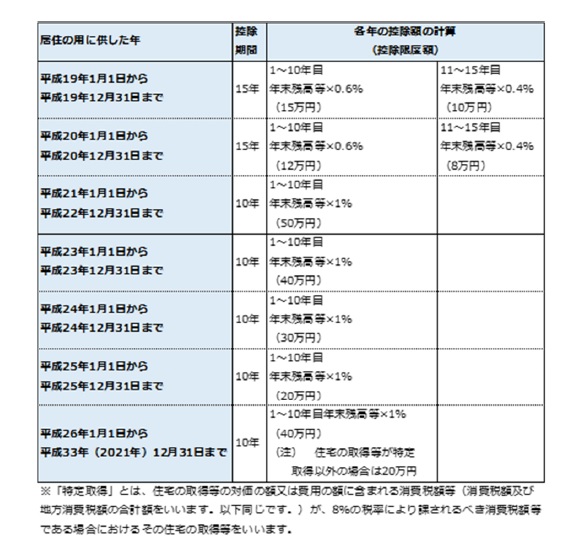

居住の用に供した年ごとの控除期間、控除額計算は次のとおりです(国税庁資料より抜粋)。

~概要~

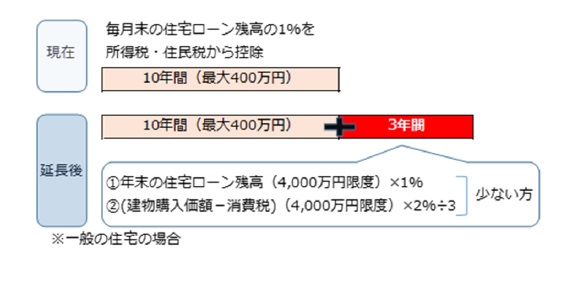

消費税が引き上げられる平成31 年10 月1 日から平成32年12 月31 日までの間に入居する住宅に限り、所得税や住民税の控除を受けられる期間を現状の10 年間から3 年延長し、13 年間とする特例が創設されます。

~所得税(国税)~

この特例は、当初の10 年間は現状と同じ仕組みとなりますが、11 年目以降の3 年間は毎年、年末の住宅ローン残高の1%相当額と建物購入価額(税抜)の2%分を3 等分した額とを比較し、少ない方の金額を所得税額から控除することとなります。なお、建物の購入価額に含まれる消費税等の税率が10%である場合に限り適用されますのでご留意ください。

~住民税(地方税)~

住宅ローン控除額が、その年分の所得税額から控除しきれない場合には、当該控除しきれない金額を翌年度分の個人住民税額から控除することができます。

上記所得税の改正に伴い、住民税においても11 年目から13 年目までに所得税額から控除しきれない金額を住民税額から控除する措置が講じられます。(最高136,500 円)

現在住宅の購入を検討されている方については、増税後に住宅を購入し、当該改正の適用を受けることで税負担が少なくなる可能性もあります。

消費税10%の増税時には、5%から8%に増税された時と同様に建物取得に係る消費税の経過措置の適用もあるため、十分に検討してから住宅を購入することをお勧めいたします。