筆者:加瀨 良明

仮想通貨の税務上の取扱いについては従来から明確な規定は無く、平成30 年11 月に国税庁から公表された「仮想通貨に関する税務上の取扱いについて(FAQ)」においてわずかに取扱いが示されているにすぎませんでしたが、令和元年税制改正において仮想通貨に関する法整備を行い、法人税と所得税の取扱いが明確化されました。

(1)会計上の取り扱いについて

平成28 年に資金決済に関する法律が改正され、仮想通貨が定義された上で、仮想通貨交換業者に対して登録性が導入されました。それを受けて、平成30 年3 月に企業会計基準委員会(ASBJ)により「資金決済法における仮想通貨の会計処理等に関する当面の取り扱い(実務対応報告第38 号)」が公表されました。

この実務上の取り扱いにおいては、活発な市場が存在する仮想通貨は、主に時価の変動により売却利益を得ることや決済手段として利用することが想定されるため、期末における市場価格に基づく価額をもって貸借対照表価額とすることになりました(実務対応報告第38 項)。

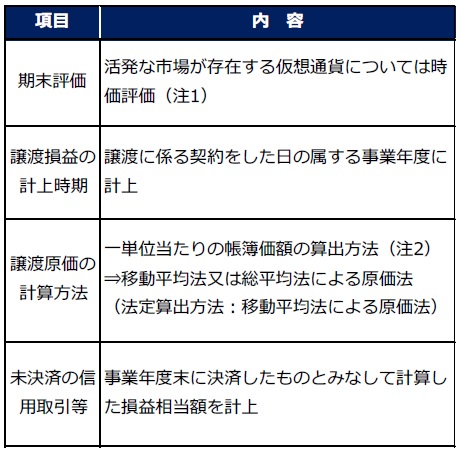

(2)法人税の取り扱いについて

法人税における仮想通貨の評価方法等について、時価法を導入する等の制度が創設され、会計と同様の取扱いとすることが明らかにされました。

(注1)仮想通貨について公表された当該事業年度終了の日における最終の売買の価格

(注2)通貨の種類ごとに算出方法を選定。税務上の法定算出方法は移動平均法のため、会計上総平均法を採用している場合は届出が必要

【適用時期】

平成31 年4 月1 日以後に終了する事業年度から適用

【経過措置】

平成31 年4 月1 日前に開始し、かつ同日以後に終了する事業年度については、会計上仮想通貨につき時価評価していない場合には、期末評価と未決済の信用取引等については適用しないことができます。

個人の所得税での取扱いについては、平成30 年11 月に国税庁から公表された「仮想通貨に関する税務上の取扱いについて(FAQ)」において取扱いが公表されておりましたが、令和元年税制改正において所要の整備が行われました。

【所得区分】

原則的には雑所得となります。

仮想通貨の売買を生活基盤とし、反復・継続的に取引が行われているような場合は事業所得となります。

【仮想通貨売却時の必要経費算定方法】

移動平均法又は総平均法による原価法(注)

(法定算出方法:総平均法による原価法)

(注)通貨の種類ごとに算出方法を選定。税務上の法定算出方法は総平均法のため、移動平均法を採用する場合は届出が必要。

法人税の法定算出方法が移動平均法であるのに対し、所得税は総平均法であることについては、個人の場合は法人に比して取引頻度が少なく、簡便的に金額算定できることができるように配慮しているためと思われます。

従って、個人の場合で移動平均法の方が特に有利と判断される場合は届出を行い、移動平均法を採用するケースもあり得ると思われます。

【期末時価評価】

時価評価課税なし(法人税と異なる)

【適用時期】

平成31 年分以後の所得税から適用

【経過措置】

特になし

法人においては、評価益が計上されるケースではキャッシュインが無いにも関わらず法人税が課税されることになります。

また譲渡損益の計算においても会計上の算出方法を確認するとともに、税務上の届出が必要になるかどうか確認をすることが必要となりますので、ご留意下さい。