筆者:坂本 良子

印紙税は、日常の経済取引等において作成される契約書等の文書のうち、特定の文書を課税対象とし、その課税文書を作成した者が所定の収入印紙を貼付及び消印することにより納付する税金です。

近年、電子契約を導入する企業が増加している1 つの要因として、印紙税が課されないということが挙げられます。同じ内容の文書を作成しても、デジタル化することで印紙税を納付する必要がなくなるため、アナログに対するペナルティのような位置付けとも考えられます。

今回はデジタル化に関連する印紙税の取り扱いについて解説いたします。

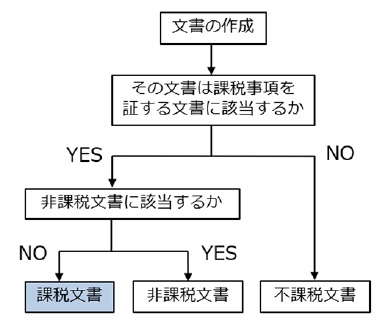

印紙税が課される文書を課税文書といいますが、次の要件を満たすものが課税文書に該当します。

なお、印紙税法上の課税文書の「作成」は、単なる課税文書の調製行為をいうのではなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいいます。つまり、領収書や請書など、相手方に交付する目的で作成される課税文書は「交付の時」が「作成の時」となり、契約書など当事者間の意思の合致を証明する目的で作成される課税文書は「証明の時」が「作成の時」となります。

上記に当てはめると、電子契約の場合、そもそも課税文書となるべき用紙等の現物は作成されず、その文書を交付することもないため、課税文書の作成行為には該当せず、印紙税の課税対象とならないことがわかります。

具体例として、下記のような場合には印紙税は課されないこととなります。

注文請書は、請負契約の成立を証明する文書として課税文書(第2 号文書)に該当します。しかし、PDF ファイル等を電子メールに添付して相手方に送信した場合には、課税文書を作成したことにはならず、印紙税は課されないこととなります。

また、電子メールを受信した相手方がPDF ファイル等をプリントアウトしたとしても、それは単なるコピー文書であり、そこに課税文書の作成行為はないため、やはり印紙税の課税対象とはなりません。これは、FAX で注文請書を送信した場合にも同じことが言えます。

ただし、電子メールやFAX の送信後に、別途現物を交付した場合には、その現物である注文請書は課税文書に該当するため注意が必要です。

領収書は、金銭又は有価証券の受取書として課税文書(第17 号文書)に該当します(記載金額が5万円以上の場合に限ります)。

領収書についても、電子メールで送信する方法やインターネット上で取得させる方法により電磁的に発行したものは、紙の現物を交付しないため課税文書の作成に該当せず、印紙税は課されないこととなります。

記載金額が5万円以上の領収書でも、クレジットカード決済の場合には、課税文書に該当しないこととされています。クレジットカードによる購入は、信用取引により商品を引き渡すものであり、「金銭の受領事実」がないためです。この場合には、領収書にクレジットカード決済であることを記載し、金銭の受領がないことを明らかにする必要があります。

また、クレジットカードに類似しているものとして、デビットカードがありますが、デビットカード取引については、即時決済を前提としているため、「クレジットカードにおける信用取引」とは全く性格が異なります。デビットカード取引については、その即時決済性に着目し、金銭の受領事実があったものとして、その領収書は課税文書に該当します。

最近では、様々な電子マネーが普及していますが、上記の取り扱いによれば、後払い方式の電子マネーに係る領収書はクレジットカード取引と同様と考えられるため、課税文書に該当せず、即時決済型や前払い方式の電子マネーに係る領収書は課税文書に該当するものと考えられます。

電子契約は、紙の文書を交付する手間が削減できる上、印紙税の節税にもなり、導入するメリットは大きいと考えられます。これを機に検討されてはいかがでしょうか。