筆者:中井 健治

住宅取得者の初期負担の軽減を通じて、良質な住宅ストックの形成と居住水準の向上を図るため、住宅取得等資金に係る贈与税について一定の非課税措置が設けられています。令和3 年度の税制改正でこの非課税措置の見直しが行われ、非課税限度額の引上げと対象家屋の面積要件の引下げがされることとなりました。

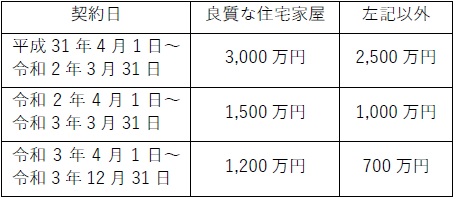

平成27 年1 月1 日から令和3 年12 月31 までの間に、一定の受贈者が父母等の直系尊属から住宅家屋の新築、取得又は増改築のための資金(以下「住宅取得等資金」という。)を贈与により取得し、一定の要件を満たす場合、その贈与により取得した住宅取得等資金のうち次の非課税限度額までの金額について、贈与税が非課税となります。

a 住宅家屋の新築等に係る対価に対する消費税率が10%の場合

(※)良質な住宅家屋とは、省エネ又は耐震基準に適合する住宅家屋であると一定の書類により証明されたものをいいます。

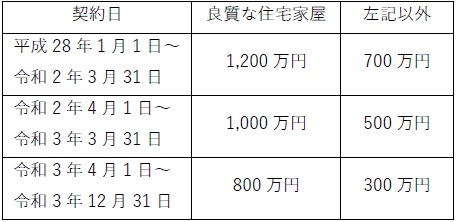

b 上記a 以外の場合(建築後使用されたことのある中古住宅を、事業者ではない個人間で売買により取得する場合等は不課税取引となり、こちらに該当します)

a 面積

受贈者の住居の用に供する家屋で、新築・増改築ともに床面積50 ㎡以上240 ㎡以下のもの。

b 取得時期等

住宅取得等資金を贈与により取得した年の翌年3 月15 日までに、その全額を住宅家屋の新築、取得又は増改築の対価に充て、その日までに受贈者が住居の用に供すること、又はその日以後遅滞なく受贈者が住居の用に供することが確実と見込まれるもの。

住宅取得等資金の贈与をした者が受贈者の直系尊属であることのほか、贈与を受けた年分の合計所得金額が2,000 万円以下である者。

当該非課税措置は、その適用を受けようとする者の贈与税の期限内申告書に、その適用を受けようとする旨を記載し、計算の明細書等の書類を添付した場合に限り適用されます。

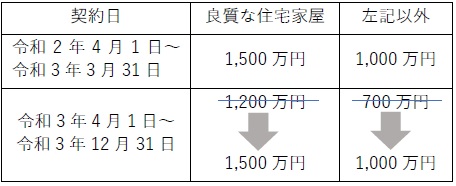

令和3 年4 月1 日から令和3 年12 月31 日までの間に住宅家屋の新築等の契約をした場合、次の通り非課税限度額が引き上げられます。これは、新型コロナウイルス感染症の影響で住宅購入予定者が減少しているため、住宅ローン減税の延長と併せて、住宅投資の喚起を目的としています。

a 住宅家屋の新築等に係る対価に対する消費税率が10%の場合

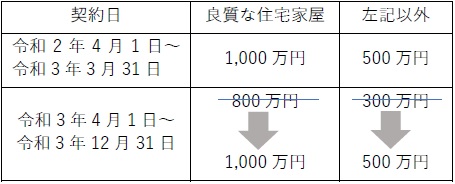

b 上記a 以外の場合

住宅ローン減税の延長では、合計所得金額1,000 万円以下の者については床面積40 ㎡以上の住宅家屋が適用対象に加えられました。

これに併せて、住宅取得等資金に係る贈与税の非課税措置でも、対象となる住宅家屋の床面積の下限が40 ㎡以上に引き下げられました。ただし、受贈者が贈与を受けた年分の合計所得金額が1,000 万円以下である場合に限ります。

令和3 年1 月1 日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

この非課税措置は暦年課税の基礎控除(毎年110 万円)又は相続時精算課税の特別控除(2,500 万円)のいずれかと併用して贈与税の負担を減少させることができます。ただし、再度改正されない限り年内で終了する制度であることにご注意下さい。