筆者:諸 美香

令和元年の改正において、コンピュータを使用して作成する帳簿書類の保存方法等について定めた法人税法等の特例である「電子帳簿保存法」に規定する「電子帳簿保存制度」について、一定の見直しが行われました。

法人税法などの各税法では帳簿書類の保存が義務付けられており、紙媒体による保存が原則となっていますが、紙媒体での保存の負担軽減や事務の効率化の観点から、一定の要件の下で、電子的に作成した帳簿等をそのまま保存することや、紙の書類をスキャナで読み取り電子データとして保存することが認められています。

今回は当該改正のうちスキャナ保存制度の主要な改正についてご紹介いたします。

(1)承認を受ける前の重要書類のスキャナ保存が可能に

これまで、承認を受ける前に作成又は受領等をした契約書・領収書・請求書等の重要書類(以下「過去分重要書類」といいます。)については、スキャナ保存を行うことができませんでした。

今回の改正により、スキャナ保存の承認を受けている保存義務者(令和元年9 月30 日以後に承認を受けた者だけでなく、令和元年9 月30 日前に承認を受けている者も含む。)が、過去分重要書類についてスキャナ保存をしようとするときは、「適用届出書」を提出したとき、その他一定の要件の下で、スキャナ保存をすることができることとされます。なお、この届出書は令和元年9 月30 日以後に提出することができます。

(2)承認申請手続の簡素化

公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)が市販のソフトウェアを対象に、電子帳簿保存法に規定する機能要件に適合するか取扱説明書等で確認を行い、認証する制度を開始しました。国税庁としてはこれを審査に活用することとし、JIIMA による要件適合性の確認(認証)を受けたソフトを利用する場合には、承認申請書の記載事項や添付書類を一部省略することが可能となりました。

改正前においては、承認申請の際、各納税者がソフトの説明書等の添付書類を提出する必要があり、また、使用するソフトが機能要件を充たしているか否かについてソフトの表示等で判断していましたが、今回の改正を期に、JIIMAが認証したソフトであれば機能要件を充たしているため、納税者側で機能要件の確認は不要となり、申請書も簡素な様式で足りることとされています。

ソフト認証の状況においては、令和元年11 月1 日時点で会計ソフトは23 製品、スキャナソフトは27 製品が認証を受けており、JIIMA のホームページで確認することができます。

注意点としては、この認証はあくまでも機能要件を充たすことを認証するものであり、見読可能装置(一定の要件を満たした、カラーディスプレイ及びカラープリンター並びに操作説明書)の備付けなどの機能要件以外の要件は納税者自身で確認する必要がある点等です。

なお、適用時期については、令和元年9 月30 日以後に行う承認申請について適用されます。

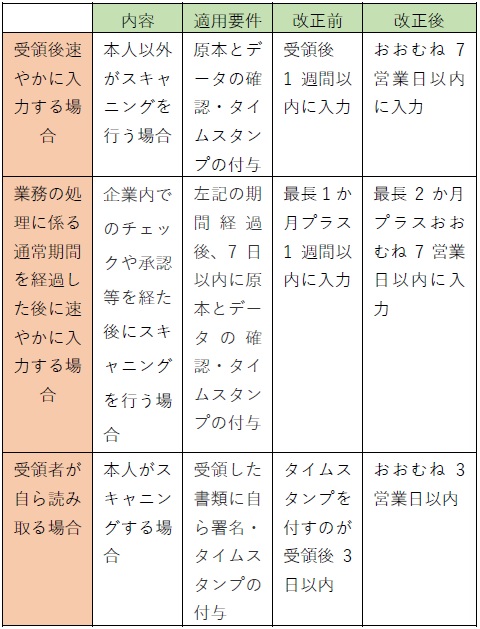

(3)入力等に係る期間制限に関する解釈の見直し(通達等の改訂)

スキャナ保存制度においては、国税関係書類に係る記載事項の入力等を一定期間内に行うこととしていますが、その解釈を次のとおり見直します。なお、この改訂は令和元年7 月に行われます。

現在、クラウド上の会計ソフトの普及が進んでおり、帳簿や請求書等のデータについて電子データでやり取りすることも増えており、そのまま電子的な保存が認められることが望ましいといえます。

また、電子化の促進は保存コストだけでなく、情報漏えい、紛失などセキュリティ対応の負荷軽減も期待できます。現行制度上の要件と現在の企業をとりまく実態との乖離を埋めるべく、今後、財務省は企業の税に関する手続きをすべて電子化していく方針を示しており、令和2 年度の税制改正でも新たな動きがあると思われます。