筆者:中村 彰孝

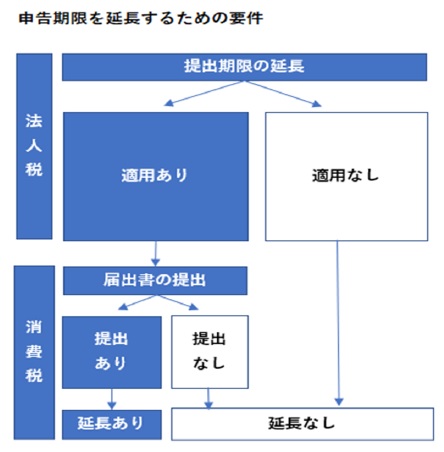

法人税では従前より申告期限の延長が可能でしたが、消費税では認められていませんでした。法人税申告と消費税申告は密接に関係しているため、法人税の申告期限を延長している法人についても、消費税に申告期限の延長の特例がないことから、消費税だけ先行して申告を行う必要がありました。また消費税額も基本的には確定した決算の内容から計算されるものであるため、会社の決算承認手続きの流れで決算の内容が変われば、申告内容に影響します。もし申告した税額が変われば、修正申告等を行わなければならず、事務処理としては二度手間の状態でした。

令和2 年4 月以降に働き方改革関連法案が順次施行され、時間外労働の上限規制の導入等の措置がなされることに伴い、法人において非効率な業務プロセスの見直し、従業員の生産性の一層の向上等の取組が求められるなか、法人の事務負担の軽減に資するよう、消費税の申告期限を1ヵ月延長する特例が創設されました。

法人税の確定申告書の提出期限の延長の特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書をその納税地を所轄する税務署長に提出した場合には、その提出日の属する事業年度以後の各事業年度終了の日に属する課税期間に係る消費税の確定申告書の提出期限が1ヵ月延長されます。

また、連結確定申告書の提出期限の延長の特例の適用を受ける連結親法人及びその連結子法人も同様に、消費税の確定申告書の提出期限が1ヵ月延長されます。(連結納税を採用している場合でも延長期間は1ヵ月です。2ヵ月にはならないのでご留意下さい。)

なお、提出期限が延長されるのは「各事業年度の末日の属する課税期間」であるため、仮決算による中間申告には適用されず、課税期間の特例により課税期間を3ヵ月又は1ヵ月ごとにしている場合には、各事業年度の末日の属する課税期間のみ提出期限が延長されます。

納付期限には延長の特例は適用されないため、確定申告書の提出期限が延長された期間の消費税の納付については、その延長された期間に係る利子税を併せて納付する必要があります。

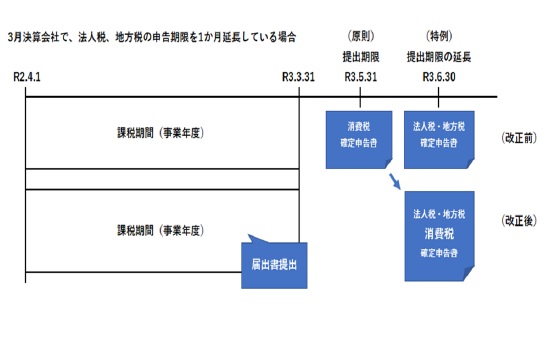

令和3 年3 月31 日以後に終了する事業年度又は連結事業年度終了の日の属する課税期間から適用されます。(地方消費税についても所要の措置が講じられています。)なお、届出書は令和3 年3 月31 日前であっても提出することができます。

これまで修正申告や更正の請求で対応していた申告期限から決算確定までの間に生じた追加修正等につき、消費税の申告期限を延長することにより通常の申告に含めることができ事務負担を軽減することができます。

但し、納付期限については法人税同様、延長の特例がないことにご留意ください。利子税がかからなくするためには、見込み納付をする必要があります。