筆者:山中 まりや

令和2 年12 月10 日に閣議決定された「令和3 年度税制改正大綱」において、コロナ禍であることを踏まえ、表題の制度/税制の見直しが行われることとなりました。

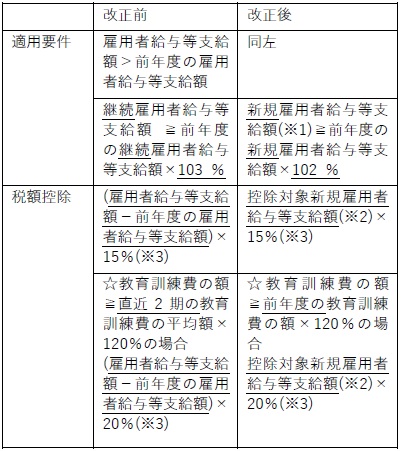

労働者を取り巻く環境が大きく変化する中で、新たな人材の獲得・人材育成の強化、採用状況の悪化による第二の就職氷河期を作らないために、新規雇用者の給与等支給額及び教育訓練費の増加に着目した税制へ見直されます。

(※1)国内の事業所において新たに雇用した雇用保険法の一般被保険者(一定の者を除く)に対してその雇用した日から1年以内に支給する給与等の支給額をいいます。

(※2)国内の事業所において新たに雇用した者(一定の者を除く)に対してその雇用した日から1年以内に支給する給与等の支給額をいいます(一定の上限や調整あり)。

(※3)適用年度の法人税額の20%が上限です。

(※4)給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」について、範囲を明確化し、新規雇用者給与等支給額からは雇用調整助成金等は控除されません。

♢留意点

• 対象は青色申告書を提出する法人で、設立事業年度は上記制度の対象外となります。

• 外形標準課税の計算において、適用要件を満たすときは、控除対象新規雇用者給与等支給額を付加価値割の課税標準から控除できることとなります。

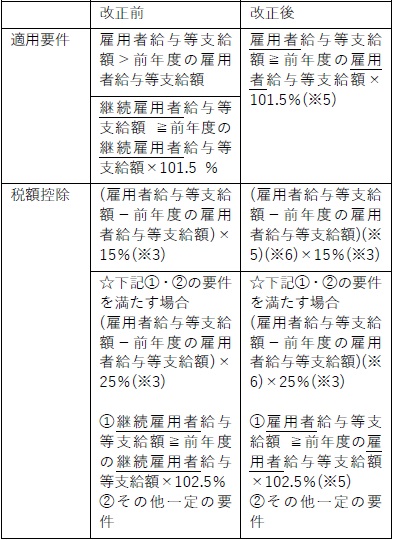

雇用の維持・確保への懸念がある中で、中小企業全体として雇用を守りつつ増加させる企業を下支えする観点から、要件を見直した上で2年延長されることとなりました。

(※5)雇用調整助成金等は控除されません。

(※6)税額控除率を乗ずる基礎となる雇用者給与等支給額から前年度の雇用者給与等支給額を控除した金額は、雇用調整助成金等を控除して計算した金額が上限となります。

(※7)給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」については、その範囲が明確化されます。

♢留意点

• 設立事業年度は上記制度の対象外となります。

• 雇用調整助成金等については雇用者給与等支給額から控除しないこととされますが、税額控除率を乗ずる基礎となる金額は雇用調整助成金等控除して計算した金額が上限になるため、比較計算が必要となることに注意が必要です。

• 地方税の計算においても税額控除の適用があります。

いずれも令和3 年4月1日から令和5年3月31 日までの間に開始する各事業年度において適用されます。