筆者:髙野 歌穂子

新型コロナウイルスの影響による先行き不透明などを背景として、個人による住宅取得環境が厳しさを増しています。

このような状況下で、住宅投資は内需を支える大きな柱のひとつであることを鑑み、経済対策として、住宅ローン控除制度について2つの特例措置が講じられました。

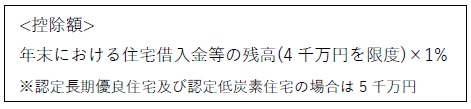

個人が一定の新築住宅若しくは既存住宅の取得又は一定の増改築等(以下、「住宅の取得等」という。) をして、その年末において住宅借入金等を有するときは、居住年以後10 年間の各年分の所得税額から次の控除額が控除されます。

ただし、以下の要件を満たす必要があります。

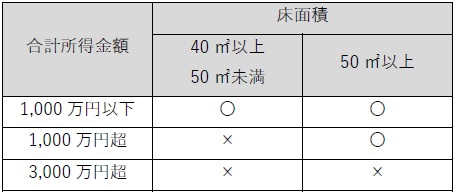

1) 控除を受ける年分の合計所得金額が3,000 万円以下であること。

2) 令和3 年12 月31 日までの間に自己の居住の用に供していること。

3) 取得等をした住宅の床面積が50 ㎡以上であること。

消費税10%の増税に伴う特例措置として、特別特定取得(消費税率10%が適用される住宅の取得等)をし、かつ、令和元年10 月1日から令和2 年12 月31 日までの間に居住の用に供したときは、控除期間は13 年間とされ、11 年目から13 年目の控除額は、以下のいずれか低い金額とすることとされています。

1) 上記<控除額>の金額

2) (建物購入価格(上限4 千万円)×2%)の1/3 相当額

※認定長期優良住宅及び認定低炭素住宅の場合は5 千万円

「新型コロナウイルス感染症緊急経済対策」より、新型コロナウイルスの影響によって、入居期限である令和2 年12 月31 日までに入居できなかった場合でも、次の要件を満たす場合には、入居期限が1 年延長されることとされています。

1) 一定の期日までに、住宅の取得等に係る契約を締結されていること(新築については令和2 年9 月30 日、分譲住宅・既存住宅を取得する場合、増改築等については令和2 年11 月30 日)。

2) 令和3 年12 月31 日までに住宅に入居していること。

住宅の取得等で特別特例取得に該当する家屋を令和3年1 月1 日から令和4 年12 月31 日までの間に居住の用に供した場合には、控除期間を13 年間の特例を適用できることとなります。

<特別特例取得とは>

次の2 つの要件を満たす住宅の取得等をいいます。

1) 住宅の取得等の対価の額又は費用の額に含まれる消費税等の税率が10%以上であること。

2) 次の期間内に契約が締結されていること

・新築の場合:令和2 年10 月1 日から令和3 年9月30 日までの期間

・分譲住宅・既存住宅取得または増改築等:令和2 年12 月1 日から令和3 年11 月30 日までの期間

上記1 の住宅ローン控除の特例は、個人が取得等をした床面積が40 ㎡以上50 ㎡未満である住宅についても適用できることなります。ただし、本特例の適用は、所得要件がより厳しくなり、その年分の合計所得金額が1,000 万円を超える年については適用されません。

<所得要件と床面積の関係>

取得した家屋を令和3 年1 月1 日から令和4 年12 月31日までの間にその者の居住の用に供した場合に適用されます。

所得税において、控除期間を13 年とする特例の適用期限の延長の適用がある者のうち、所得税額から控除しきれなかった住宅ローン控除額がある場合には、翌年年分の個人住民税において、その控除しきれなかった金額を控除することができます。

ただし、所得税の課税総所得金額等の額×7%(最高13.65万円)が限度とされます。

会計検査院の平成30 年度決算検査報告では、住宅ローン控除の控除率1%を下回る借入金利で住宅ローンを借り入れているケースが78.1%を占めていることが指摘されました。その場合、毎年の住宅ローン控除額が住宅ローン支払利息額を上回っていることとなってしまうため、1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率の設定を令和4 年度税制改正において見直すこととされています。