筆者:田中 翠

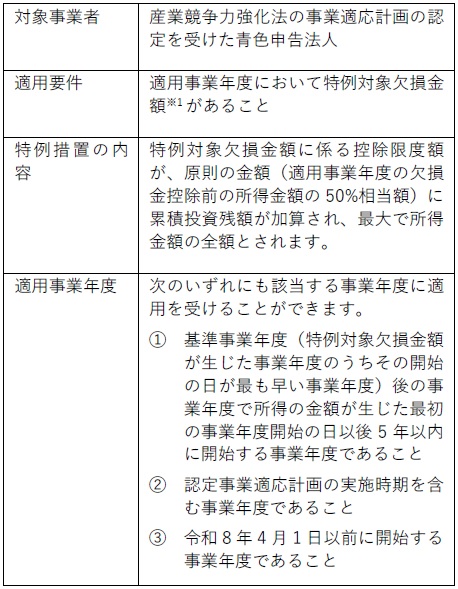

コロナ禍によって赤字となった企業がポストコロナに向けて積極的に投資を行い、事業再構築・再編に取り組んでいくことを後押しするために、一定の要件を満たした企業においては、コロナ禍に発生した欠損金について、現行制度では所得金額の50%としている繰越欠損金の控除限度額を、一定期間に限り最大100%まで引き上げる特例制度が創設されます。今回はこの制度概要について解説致します。

なお、中小法人等や新設法人は、現行制度においても所得金額の100%まで繰越欠損金の控除が可能ですので、本制度は大企業向けの制度となります。

※1.特例対象欠損金額

令和2 年4 月1 日から令和3 年4 月1 日までの期間内の日を含む事業年度(コロナ禍の影響を受けたことが認められる場合等一定の場合には、令和2 年2 月1 日から令和2年3 月31 日までの間に終了する事業年度及びその翌事業年度)において生じた青色欠損金

※2.累積投資残額

認定事業適応計画に従って行った投資の額から、既に本特例により欠損金控除前の所得の50%を超えて損金算入した欠損金額を控除した残額をいいます。

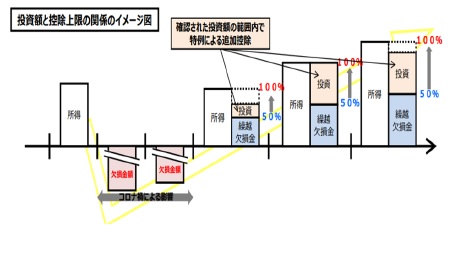

現行制度においても、所得金額の50%相当額の範囲内で欠損金を損金算入していくことは可能ですが、下図のようにポストコロナに向けて、事業再構築等に取り組むため積極的に投資を行う場合には、本特例により欠損金を前倒しで損金算入することで、企業のV 字回復・成長を税制面から後押しすることを目的とした制度と考えられます。

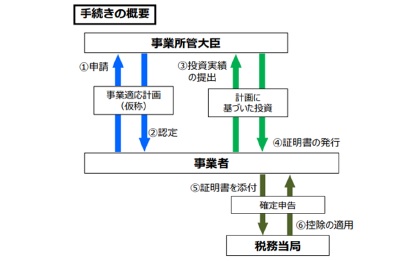

具体的な手続きの流れは下図となっています。認定された事業適応計画は公表される予定です。

産業競争力強化法における認定手続きの詳細はまだ明らかになっていませんが、事業適応計画に記載しなければならない投資内容からは単なる維持・更新のための投資が対象外とされているようです。事業適応計画の個別の要件については、今後の動向を注視する必要があります。