筆者:兼古 督士

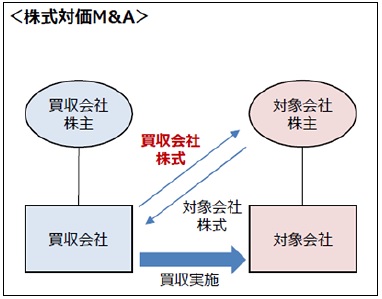

会社法において、新たに「株式交付」制度が創設され、令和3 年3 月1 日から施行されています。本制度は会社法上、組織再編行為として位置付けられ、そのスキームは下図のとおりです。

図のとおり、買収の対価が現金ではなく、買収会社の株式であることが特徴です。このM&A を実施した結果、買収会社の株主に対象会社株主が加わります。そして対象会社は買収会社の子会社となります。

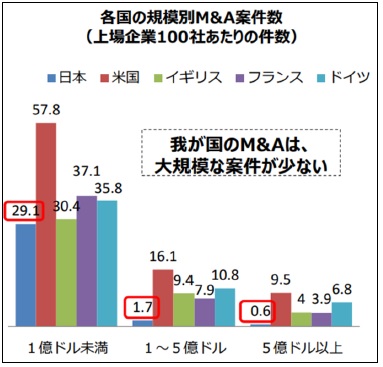

日本におけるM&A は海外に比べて、大規模な案件が少ない状況にあります。

欧米諸国においては、自社株式を対価とするM&A は制度化されているため以前から積極的に行われていますが、日本においてはこれが制度化されていなかったため、金銭を対価とするM&A が主流でした。このことが機動的なM&A や大型の企業買収、手元資金の薄い新興企業による企業買収等を阻害している要因と指摘されてきました。これらの問題の解決を後押しすべく、株式交付制度が新たに創設されるに至りました。

■適用開始…

会社法の施行に合わせる形で税制措置が新たに創設され、令和3 年4 月1 日以後に行われる株式交付について適用されます。

■対価要件…

100%‑80%部分は金銭等を交付して構いません。ただし、金銭対価部分に課税の繰延べはありません。

■書類添付…

株式交付親会社は、①株式交付計画書、②株式交付に係る明細書、③株式交付により交付した資産の数又は価額の算定根拠を明らかにする事項を記載した書類を、確定申告時に添付しなければなりません。

なお、対象会社がすでに子会社(50%超)である場合や、買収後、子会社としない場合には本制度は適用されません。

株式対価M&A の活用による活発な事業再編が期待されます。