筆者:公認会計士 元安 美智

近年、日本企業におけるストックオプションの活用が急速に広がりを見せています。特に上場準備会社やスタートアップ企業では、優秀な人材の獲得・定着、人的資本経営の観点から、ストックオプションは不可欠な経営ツールとなりつつあります。

こうした実務ニーズの高まりを背景として、ストックオプションに係る税務上の取扱いの利便性を向上させる改正が相次いで行われました。その代表例が、①令和5年7月公表の通達改正と②令和6 年度税制改正による税制適格ストックオプションの要件緩和です。

令和5年7 月の通達改正では、税制適格ストックオプションにおける株価算定ルールが明確化され、従来に比べて低い権利行使価額を設定しやすくなりました。さらに令和6 年度税制改正では、年間権利行使価額の限度額の引上げや保管委託要件の緩和、制度の対象となる社外高度人材の対象拡大などが行われています。

これらの制度改正により、上場準備会社等においては、従来に比べてより低い権利行使価額でインセンティブ効果の高いストックオプションを発行することが可能となりました。その一方で、権利行使価額の引下げに伴い、当初予定していなかった株式報酬費用の計上が必要となるケースが生じ、事業計画にマイナス影響を及ぼす可能性が指摘されています。

また、権利行使価額が低いストックオプション発行は、株式の希薄化や既存のストックオプションの保有者とのインセンティブの格差、さらには種類株式の希薄化防止条項への抵触といった論点も抱えており、資本政策上の調整が不可欠になります。

そこで、本ニュースレターでは、これらの近年の動向と改正内容を整理し、ストックオプションの活用における実務上のポイントを網羅的に解説します。

令和5年7 月に国税庁より公表された通達改正は、非上場会社において税制適格ストックオプションの実務に大きな影響を与えるものでした。

税制適格ストックオプションに係る適格要件には、「権利行使価額はストックオプションの付与契約締結時における株式の時価以上であること」という要件があります。しかし、税務上、非上場会社における「株式の時価」の算定方法は必ずしも明確ではなかったため、通達改正前は、DCF 法等が用いられてきたのが実情です。

今回の通達改正により、非上場会社においては、財産評価基本通達で定める純資産価額方式や配当還元方式等によって算定した評価額をもって「株式の時価」とすることができることが明文化されました(セーフハーバールールの導入)。これにより、非上場会社は従来に比べて低い権利行使価額を設定することが可能になり、インセンティブ効果の高いストックオプションの設計が可能になりました。

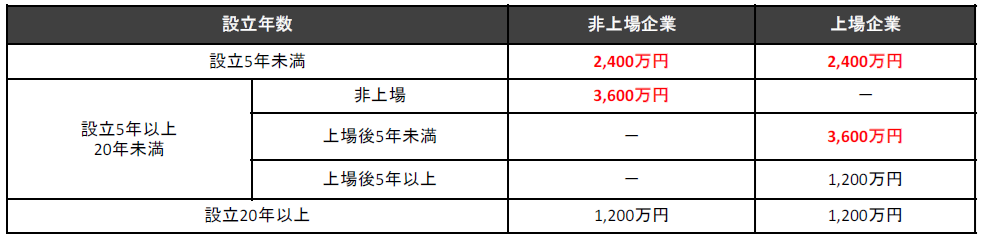

令和6 年度税制改正では、税制適格ストックオプションの要件が緩和され、実務上の利便性が向上しました。その改正ポイントは以下の点に集約されます。

なお、令和5 年度税制改正において、設立から5 年未満の非上場会社に係る権利行使期間が延⾧され、付与決議日後2年を経過した日から15 年を経過する日までの間とされました(改正前は付与決議日後2年を経過した日から10 年を経過する日までの間)。

低い権利行使価額を設定できるようになったことはメリットである一方、会計処理上は以下の留意が必要です。

近年のストックオプションに関する税務上の取扱いの整備により、ストックオプションは従来よりも使いやすくなり、企業がより強いインセンティブ効果を持つ報酬制度を導入できる環境が整いつつあります。ストックオプションは発行会社側がキャッシュアウトすることなく役員や従業員等にインセンティブを提供できる極めて有用な手段であり、人的資本経営の強化にも資する制度です。

他方、低い権利行使価額によるストックオプションの発行は、会計上の費用の増加による事業計画への影響、株主間の利害調整、資本政策への影響など多方面に影響をおよぼすため、多面的な検討が必要です。上場準備会社等においては、税務・会計・法務を横断した体制のもと、制度設計を慎重に進めることが成功の鍵となります。

制度が拡充された今こそ、自社の成⾧ステージと経営戦略に沿った最適なストックオプションの活用を検討していくことが重要です。

あいわ税理士法人グループでは、多くの専門家が在籍するインセンティブ・プラクティスグループを設け、会計・税務・財務・資本政策等多角的な視点からストックオプション導入についてのご支援をしています。加えて、豊富な経験を持つ法務専門家とも連携し、ストックオプションの設計から実行までトータルでサポートが可能ですので、ストックオプションの導入をご検討されている企業様は是非お声がけください。

あいわのサービス概要

ストックオプション導入支援: https://www.aiwa-tax.or.jp/consulting/stockoption/

インセンティブ プラクティスグループ(executive-compensation@aiwa-tax.or.jp)