筆者:税理士 尾崎 真司

2025 年12 月19 日、政府与党は2026 年度税制改正大綱を公表し、同月26 日に閣議決定をしました。

2026 年度税制改正では、「足元の物価高への対応」及び「強い経済の実現」をキーワードに、具体的には、「物価高への対応の観点から、物価上昇に連動して基礎控除等を引き上げる仕組みを創設するほか、就業調整に対応するとともに、中低所得者に配慮しつつ、所得税の課税最低限を178 万円まで特例的に先取りして引き上げる。『強い経済』の実現に向けた対応として、大胆な設備投資の促進に向けた税制措置を創設するほか、租税特別措置等の適正化の観点から、賃上げ促進税制の見直しや研究開発税制の強化等を行う。税負担の公平性を確保する観点から、極めて高い水準の所得に対する負担の適正化措置の見直し等を行う。」(財務省「令和8年度税制改正の大綱の概要」より)などとしています。

本ニュースレターでは、詳細な改正内容の確認は今後に譲り、まずは主要な改正項目について簡潔にお伝えします。なお、紙面の都合上、改正前の制度内容については、必要に応じて簡記にとどめておりますのでご了承ください。

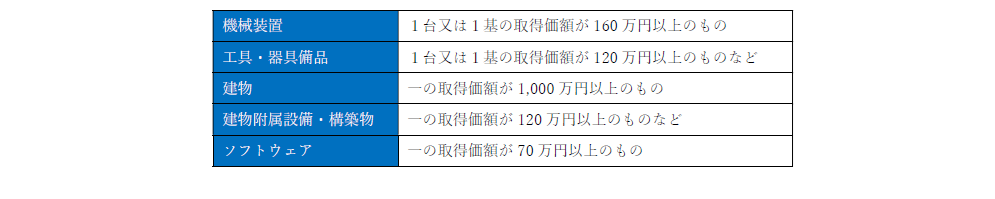

2027 年分以後の所得税について、追加の税負担を計算する基礎となる基準所得金額から控除する特別控除額を1 億6,500 万円(現行:3 億3,000 万円)に引き下げるとともに、税率が30%(現行:22.5%)に引き上げられます。

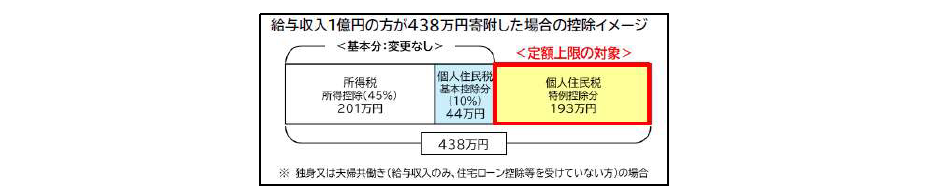

2028 年度分以後の個人住民税(2027 年以後の寄附分)について、都道府県又は市区町村に対する寄附金に係る寄附金税額控除(ふるさと納税)の特例控除額について、個人住民税所得割額の2 割という上限に加え、定額上限193 万円(給与収入1 億円相当額)の控除限度額が設けられ、いずれか低い金額とされます。これにより、給与収入1 億円相当額の方の場合、寄附金上限額は438 万円となります。

固定資産税について、家屋に係る免税点が30 万円(現行:20 万円)に、償却資産に係る免税点が180万円(現行:150 万円)にそれぞれ引き上げられます。2027 年度以後の年度分の固定資産税について適用されます。

2026 年度税制改正は、ここ数年の税制改正の中では改正項目が多く、改正内容も多岐にわたります。まずは、「自社に影響のありそうな改正項目はあるか?」という視点で改正内容の大枠を確認し、今後公表される情報のキャッチアップに繋げていただければと思います。また、上記には記載をしていない改正項目もあるため、改正内容の大枠を確認後、次のステップとしてより詳細に改正内容を確認することをお勧めします。

なお、税制改正大綱は税制改正案の概要を示すものであり、改正の詳細は今後の法案等の公表を待つ必要があります。今後の国会の審議等により改正内容が変更される可能性もありますので、ご留意ください。

審理部 税務調査総括担当(tax-investigation@aiwa-tax.or.jp)