筆者:星野 京宏

令和7 年度税制改正では、所得税の「基礎控除」や「給与所得控除」などの見直しに加え、新たに「特定親族特別控除」が創設されました。

これらの改正は、原則として、令和7年12 月1日に施行され、令和7年分以後の所得税について適用されるところ、12 月に行う年末調整及び源泉徴収事務に直接的な影響を及ぼします。本稿では、改正の概要と給与計算実務に直結する源泉徴収事務の留意事項について解説します。

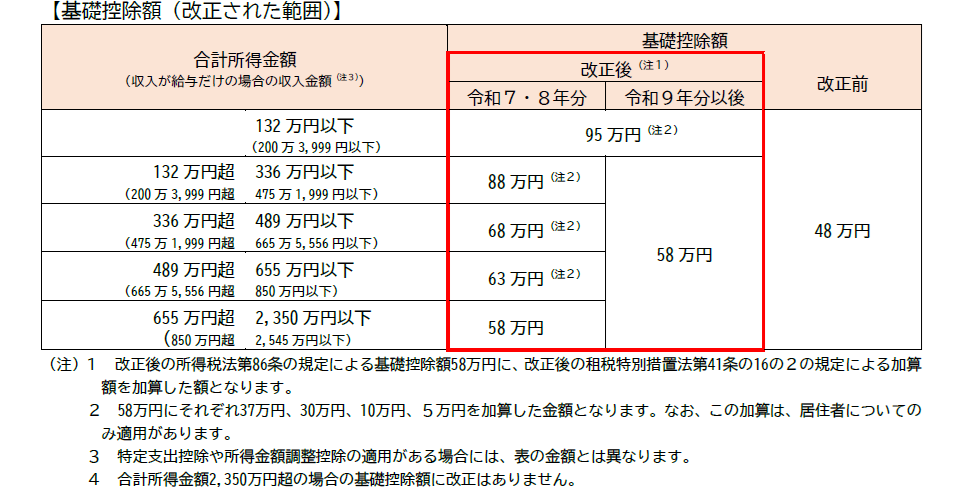

(1)基礎控除の見直し

これまで基礎控除額は、合計所得金額が2,350 万円以下で一律48 万円とされていましたが、下表のとおり、合計所得金額に応じて段階的な控除額へと改正されました。

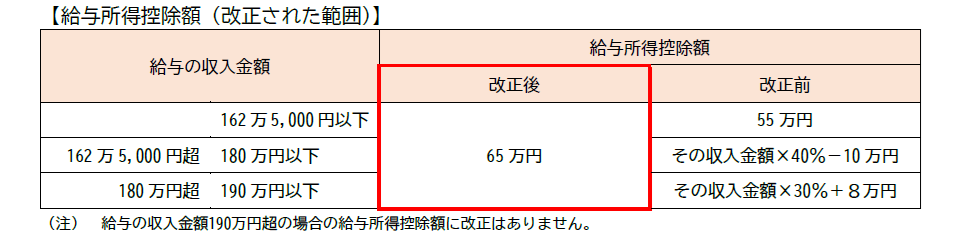

(2)給与所得控除の見直し

給与所得控除の最低保障額が、55 万円から65 万円へ引き上げられました。

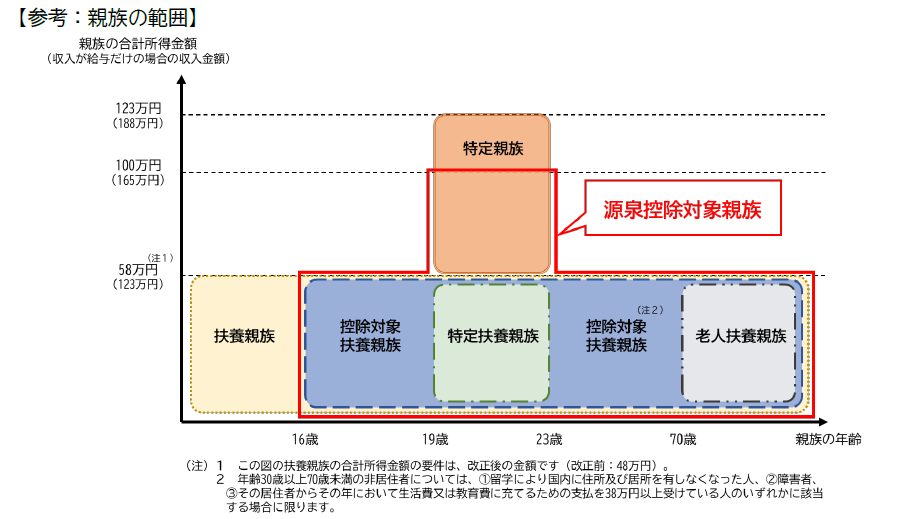

(3)特定親族特別控除の創設

居住者に「特定親族」がいる場合、その居住者の総所得金額等から、特定親族1 人につき、その特定親族の合計所得金額に応じて次の金額を控除することができる新制度が設けられました。(特定親族とは、居住者と生計を一にする年齢19 歳以上23 歳未満の一定の親族で合計所得金額が58万円超123 万円以下の人をいいます。)

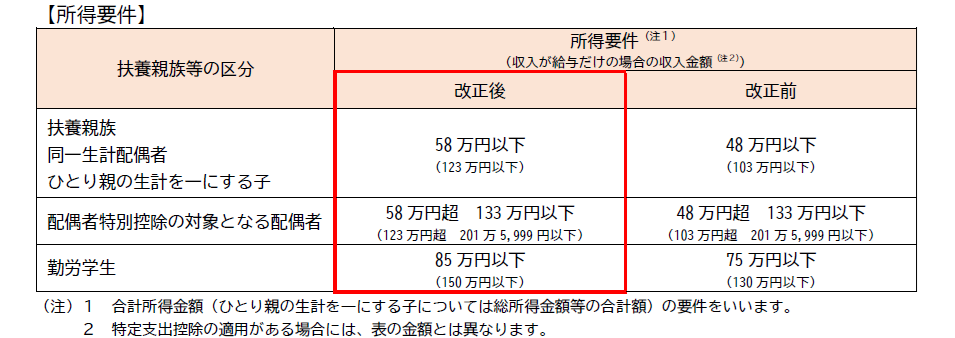

(4)扶養親族等の所得要件の改正

基礎控除の見直しに伴い、扶養親族や配偶者などの所得要件も下表のとおり改正されています。

(1)令和7 年度の源泉徴収事務(12 月の年末調整作業)

以下の点など、改正内容を社内に周知し、扶養親族などを正しく申告してもらうよう留意が必要です。

(2)令和8 年分以後の源泉徴収事務

※本稿中の表はすべて国税庁ホームページ「令和7 年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」のパンフレットより引用しています。