筆者:税理士 加瀨 良明

経営者が大事に守り育てた会社もいつかは次の世代へ引き継ぐ時がやってきます。事前の入念な計画に基づき、後継者の成⾧を見届けたうえで経営者が保有している事業会社株式について生前贈与を行ったとしても、不幸なことにその後継者に不慮の事故や万一のことがあることも起こり得ます。

このような場合に、その後継者に「相続」が発生することをきっかけに、後継者が保有していた事業会社株式がその「後継者の配偶者」に相続されることによって、その事業会社株式が創業者である経営者の一族(直系卑属)から流出してしまい、それまで「株主=経営者」であった関係が「株主≠経営者」となり、ビジネスに関与しない者が株主となることで経営に悪影響を及ぼしてしまう可能性もゼロではありません。

今回は、このような場合に活用可能な信託と親族外流出防止の方法、留意点等について解説します。

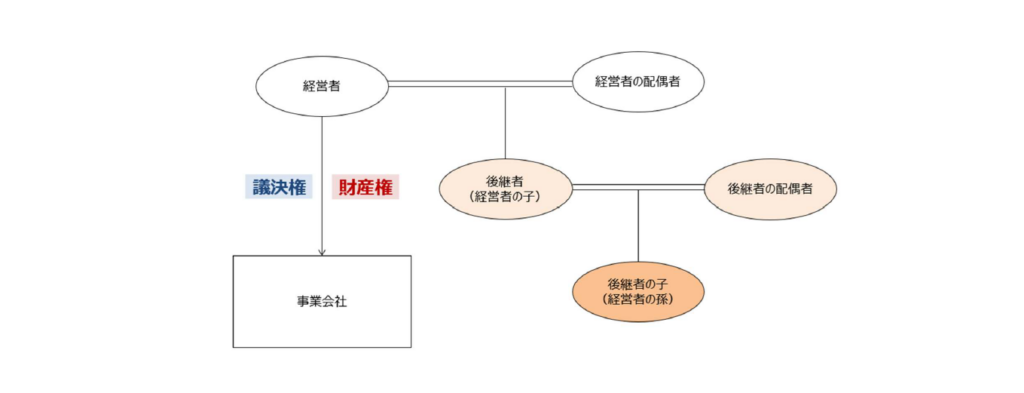

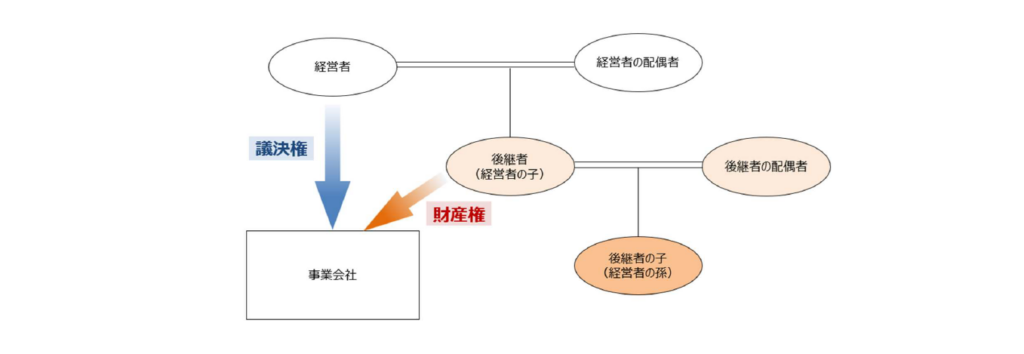

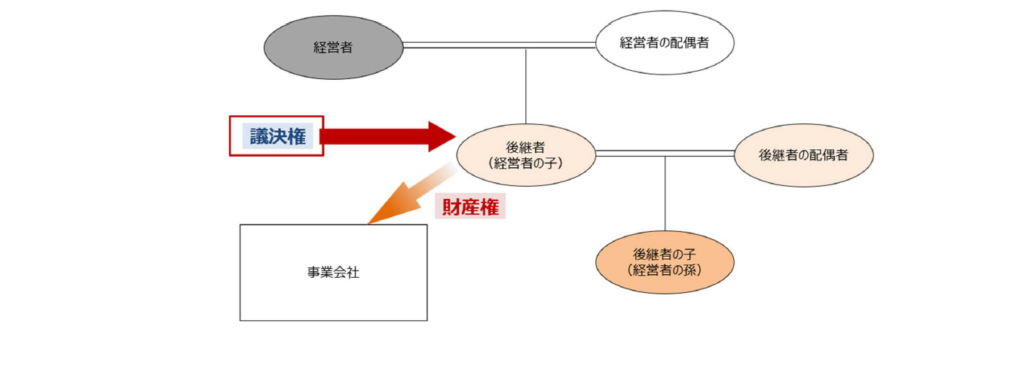

経営者が保有している事業会社株式を信託し(自らが受託者となり)、後継者を受益者とします。

この「議決権分離自己信託」により、株式の持つ経済的価値(財産権)は後継者に与えつつ、株式の法律上の所有権(議決権)は受託者である経営者が保有し続けることができます。

信託の効力が生じた時において、当該信託の受益者等となる者(「委託者≠受益者」である場合に限る。)は、当該信託に関する権利を当該信託の委託者から贈与(当該委託者の死亡に基因して当該信託の効力が生じた場合には遺贈となる。)により取得したものとみなすこととされています(相続税法9 の2①)。

従って、議決権分離自己信託では、信託設定時に後継者が取得する財産権について経営者から贈与を受けたとみなされ、贈与税が課税されることになるため、ベンチャー企業などで事業会社株式の評価額が低い状況にあり、かつ、将来的に事業会社株式の評価額が上昇する前提であれば、経営者が議決権を維持しつつも、財産権を早期承継することによる税務上のメリットを得ることができます。

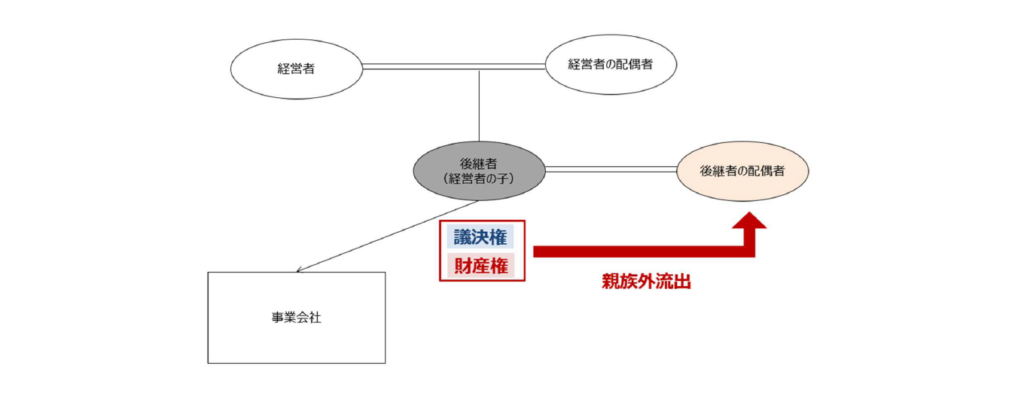

2.の前提において、仮に、創業者である経営者から贈与等によって事業会社株式の現物を後継者に直接保有させたとき、万一、後継者に相続が発生した場合には、被相続人(後継者)の配偶者と子が相続人となります。従って、後継者の配偶者と後継者の子が事業会社株式を相続することになります。

この時、まだ経営に関与している「(創業者である)経営者」と、経営に全く関与していない「後継者の配偶者」が良好な関係にあり、後継者の子も既に成⾧しており、株主あるいは次期後継者としてふさわしい状況であれば問題にならない可能性もあります。しかし、株式が親族外(直系卑属以外の親族である配偶者)に流出することによる会社経営上のリスクや、株式承継をめぐる「もめ事」に発展する可能性も否定できません。創業者である経営者からみた孫(後継者の子)が、将来の後継者になり得る立場に居ればまだしも、孫がいない、あるいは不幸にも、その孫が「後継者の配偶者」よりも先に亡くなってしまう可能性もあります。財産を早期承継しようすればするほど、コントロール不可能で不確実な将来に向けた対策が必要になるわけです。

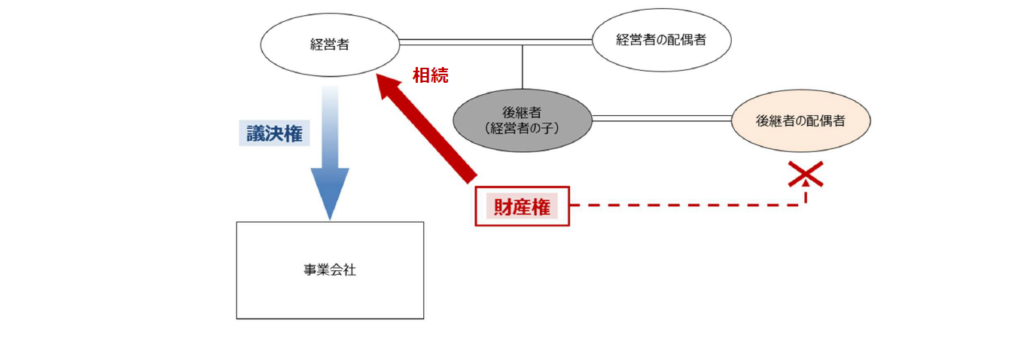

後継者に万一のことがあった時に備え、議決権分離自己信託(委託者=受託者)において以下を信託条項に定めます。

① について

経営者存命中において後継者に万一のことがあった場合には、当該条項に従って信託財産(事業会社株式)を経営者が取得することになります。つまり、経営者に財産権を戻すことが可能ということになります。

ただし、①の条項に従って財産権を経営者が取得した際には、その財産権を取得した時における事業会社株式の評価額に基づき、相続税が課税されることになります。また、経営者は後継者の法定相続人ではないことから、相続税の2 割加算の対象となる点についても留意が必要です。

従って、あくまで経営者よりも先に後継者が亡くなるなど、万一の時に備えた保険の位置づけとして認識する必要があり、かつ、相続税を負担してでも「株式を取り戻す」という意思(必要性)がある場合に限り、活用が可能なスキームであるといえます。

② について

後継者存命中において経営者が亡くなった場合には、信託財産(事業会社株式)を後継者が取得することを定めた条項となります。議決権についても経営者から後継者へ委譲がされることになりますので、ある意味順当な流れに沿ったものとなります。

なお、信託設定時において既に財産権は後継者に移転しているため、相続税は課税されません。

③ について

経営者と後継者で合意した場合には、信託財産(事業会社株式)を後継者が取得することを定めた条項となります。その際、議決権についても経営者から後継者へ委譲がされることになります。

また、信託設定時において既に財産権は後継者に移転しているため、贈与税は課税されません。

議決権分離自己信託及び親族外流出防止の方法は、財産の早期承継を実現しつつも経営権を経営者のまま維持させることができ、また、万一の時に事業会社株式を親族外から流出することに備える方法となります。しかし、信託を設定して終わりということではなく、信託設定後の後継者育成や承継の方針について一族で協議を重ね、適切なタイミングで信託を終了させること(③の方法)により経営権の委譲を完了させることが、本来は望ましいといえます。

なお、その他の親族外流出防止策方法としては、後継者が遺言を作成する方法、種類株式を活用する方法なども考えられますが、今回は説明を割愛します。

上記3.に記載した通り、議決権分離自己信託を設定した時には、後継者が取得する財産権について経営者から贈与を受けたとみなされ、贈与税が課税されることになりますが、税務上は経営者が「特定委託者」に該当しないよう留意することが必要です。

相続税法第9 条の2 第1 項では、信託の効力が生じた時において、当該信託の受益者等となる者(「委託者≠受益者」である場合に限る。)は、当該信託に関する権利を当該信託の委託者から贈与(当該委託者の死亡に基因して当該信託の効力が生じた場合には遺贈となる。)により取得したものとみなす旨規定がされていますが、受益者等となる者には「特定委託者」も含むこととされています。この特定委託者とは、信託の変更をする権限(軽微な変更をする権限として政令で定めるものを除く。)を現に有し、かつ、当該信託の信託財産の給付を受けることとされている者(受益者を除く。)とされています。

そして、軽微な変更をする権限として政令で定めるものとは、信託の目的に反しないことが明らかである場合に限り信託の変更をすることができる権限とされており、信託の変更をする権限には、他の者との合意により信託の変更をすることができる権限を含むものとされています。これらを要約すると以下となります。

議決権分離自己信託を活用し、財産の早期承継による税務上のメリットを得ようとしても、委託者又は受託者が特定委託者となった場合には、委託者と受益者(特定委託者)がイコールとなるため、後継者への贈与が成立しておらず、経営者に相続が発生した際、後継者へ贈与したと認識していた財産を経営者の相続財産として認識しなければならないことになると考えられます。

信託の設計においては、あらゆる場面を想定し、委託者又は受託者が受益者を変更することができるようにしておくニーズもあり、このような場合には「軽微な変更をする権限」には該当しないともいえ、信託財産の取得者が委託者又は受託者となっている場合には、特定委託者に該当する可能性があると考えられますので慎重に設計をする必要があります。

一方、軽微な変更をする権限として、信託の目的に反しないことが明らかである場合に限り信託の変更をすることができる権限は、信託の変更をする権限から除くこととされていますので、信託の目的に反しない合理的な理由により信託の変更をするということであれば、特定委託者に該当しないことになります。事業の⾧期的な発展という信託の目的を設定したうえで、事業会社の経営を脅かすような事象を避けるために必要に応じて受益者の変更をすることは、(本来)何ら信託の目的に反しないように思えます。

しかしながら、信託の目的に反しない具体的な事由については、条文あるいは通達などでは明らかになっておらず、裁判例はなく、また、国税庁の見解なども公表されていません。

この点、上記4.の方法は、信託契約において経営者と後継者における死亡等の順序によって信託財産の取得者を決めるということであり、信託の変更をすることができる権限を受託者が有しているわけではないため、特定委託者には該当しないと考えられます。なお、委託者と受益者の合意によって信託の変更をするとした場合も、信託の変更をする権限に含むものとされているため、委託者と受益者で合意したうえで変更できる設計にしたとしても、特定委託者に該当しないことにはならない点については留意が必要です。

議決権分離自己信託は、財産の早期承継を実現しつつ経営権を維持することができ、また、親族外流出を防止することもできますが、結果として、税務上のメリットを得られない可能性もあるため、慎重に検討をすることが必要です。

また、信託を活用するかしないかにかかわらず、一族としてどのような方向性で株式を承継していくかについて十分に協議を重ね、納得できる形で承継を実現していくことが極めて重要です。一族の状況やビジネスの状況も時の経過と共に変化をしていき、場合によっては後継者の配偶者が経営を担うケースもあり得るため、いずれにしても、親族間での意思疎通を十分に行い、⾧期的な視点で取り組んでいくことが必要不可欠であるといえます。

信託 プラクティスグループ(inheritance-measures@aiwa-tax.or.jp)