筆者:税理士 佐久間 裕

近年ではビジネスのグローバル化に伴う海外勤務、子供が海外留学からそのまま海外で就職、日本の経済的な不安と将来の不透明感から海外移住をするなど、様々な理由で生活の本拠を海外に移すケースが増えてきており、また日本に居住しながらも利回りの良い海外不動産や海外金融商品へ投資を行うなど、日本人の財産構成の内訳において国外財産の占める割合は徐々に増加する傾向にあります。

海外移住先の選択肢が増えてきた近年でも日本人の海外居住国ランキングでは米国が圧倒的にトップであり、その日本人米国居住者の半数近くの約45%が米国永住権(グリーンカード)を取得していると報告されています(2023 年10 月現在、外務省調べ)。居住地は特にロサンゼルス都市圏、ニューヨーク都市圏及びホノルルの人気が高く、いずれの都市も日本人の海外居住都市トップ10 にランクインしています。

このような状況の中で、海外居住中に亡くなる、あるいは日本国外財産を保有したまま亡くなる場合には、相続手続が日本法ではなく海外の準拠法によって行われることがあり、その代表例として日本人にはあまり馴染みのないプロベートが挙げられます。

本稿では、米国におけるプロベートの概要、プロベートを避けるための信託の活用、及び連邦遺産税・贈与税の概要について解説します。

米国の相続手続の特徴の一つとして、原則プロベートによる遺産の管理清算が必要となることが挙げられます。米国には日本と異なり戸籍がないため、正式な相続人を確定する手続としてプロベートが存在します。

プロベートとは裁判所の監視下のもとに遺産の相続人を確定する手続で、財産債務をいったん遺産財団に帰属し、遺言がある場合は遺言執行者(executor)、遺言がない場合は遺産管理人(administrator)が当該遺産財団を管理し、債権者への告知、債務、費用の支払や税務申告及び納税を行い、裁判所の許可が出た後に残余財産を相続人に対して分配する手続をいいます。遺言執行者または遺言管理人には被相続人の配偶者や受遺者等が就任し、弁護士にサポートを依頼するケースが多いようです。プロベートを完了するまでには通常1 年半~2 年の期間を要し、その間遺産は凍結されますので日本の相続税、米国の遺産税等の納税資金に充当することができません。なお、遺産に不動産が含まれていない、遺産の価値総額が一定額以下等の場合には、Small Estate Affidavit という略式手続により遺産の分配が可能です。

プロベートは莫大な費用と時間を要するため、これらを回避するための対策として、信託、共有財産、法人所有、死亡時の受取人指定、生前贈与等が挙げられます。ただし、それぞれの対策にも留意点があり、例えば、共有財産(Tenancy by the Entirety、Joint Tenancy 等)とした場合に残りの共有者が判断能力のない状態となってしまい、その後の手続がより繁雑(裁判所による後見人選任等)となったケース、死亡時の受取人指定をした場合に、受取人として米国非居住者を指定したことによりMedallion Signature Guarantee の取得が困難で、かつIRS 発行のTransfer Certificate の取得をするのに相当の時間を要し移管が困難となったケースと、想定外のトラブルが生じ、プロベートの方が手続を早く完了できたといったケースも生じ得ます。このため、対策を取る際には各専門家のアドバイスを受けることをお勧めします。

前述のように、プロベートを回避する対策の一つとして米国では信託が多く活用されています。米国では多種多様な信託制度が存在しますが、プロベートを回避する目的では撤回可能信託(Revocable Living Trust)を利用するケースが多いようです。日本ではプロベートがないため撤回可能信託はあまり一般的ではありませんが、米国では一般的に使われている信託です。撤回可能信託は、設定当初は委託者=受託者=受益者であり、生存中であればその名の通り信託の内容を自由に変更、取消が可能です。信託財産を自由に追加、削除でき、信託設定時の信託契約の内容も変更可能ですので、信託財産となっている資産の売却や口座の閉鎖も可能となります。

その後、委託者(被相続人)が死亡した場合には撤回不能信託(Irrevocable Trust)となり、財産の名義は信託名義となっていますのでプロベートの対象外であり、信託条項に基づいて信託財産が分配、処分されることとなります。プロベートでは財産の内容や相続人が公開されてしまうため、プライバシーを保護する目的でも信託は有効です。その他、判断能力がない状態となることへの備えとしても撤回可能信託は活用されています。

なお、全ての財産を信託財産とする必要はなく、例えばプロベートの対象とならない日本国内財産については日本側の相続手続を考慮し信託には入れないという選択もあります。

また節税対策としては、撤回可能信託とは反対に撤回不能信託が活用されています。例えば生命保険金について、個人契約の場合には、米国では生命保険金は受取人では個人所得税は非課税であるものの、遺産には含まれるため遺産税の対象となります。一方、生命保険信託(Irrevocable Life Insurance Trust。委託者は被相続人、受取人(受益者)は相続人。委託者が受託者に生命保険料を贈与し(税務上は受取人への贈与とみなす)、受託者と保険会社との間で保険契約を締結。委託者死亡後に保険金は保険会社から信託へ支払われ、信託から受益者へ支払われる仕組み)を活用する場合には、生命保険金は信託に帰属し被相続人の遺産には含まれないため米国の遺産税の対象外となります(なお、日本では受取人の一時所得として個人所得税が課税されます)。

その他、総遺産額が後述の遺産税の基礎控除額を超えるような場合において、配偶者が米国市民ではなく配偶者控除の適用がないときに、配偶者控除の効果と同様に生存配偶者の死亡時まで遺産税の課税を繰延べるQualified Domestic Trust(QDOT)、生前は信託財産から生ずる収益分配金を享受し死亡後は信託財産をCharity(慈善団体)に寄付するCharitable Remainder Trust(慈善残余信託)などの信託が活用されています。

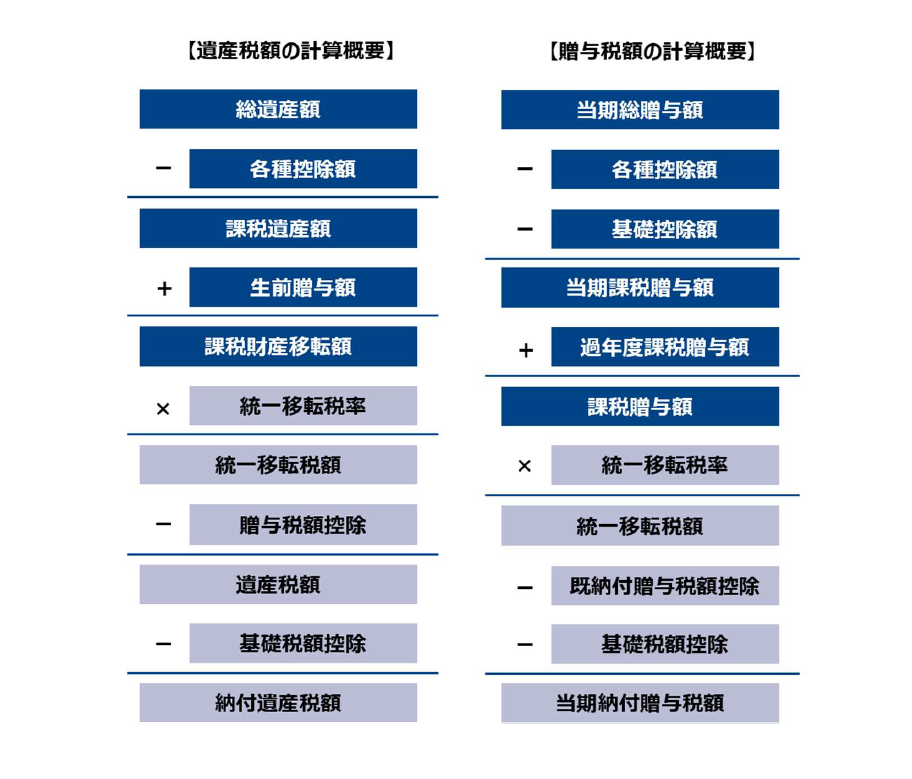

米国では財産をあげた人が連邦遺産税、贈与税の納税義務を有し、日本では財産をもらった人が相続税等の納税義務を有することになるため、米国と日本とで納税義務者は異なりますが、連邦遺産税の計算構造は日本の相続税と類似している点も多くあります。

連邦遺産税は死亡時における財産の移転に対して課せられる税金で、被相続人の代わりに遺産財団(遺言執行人または遺産管理人)が連邦遺産税を支払うこととなります。総遺産額及び生前贈与額の合計が基礎控除額を超える場合、Form 706(米国非居住者の場合はForm 706-NA)を被相続人の死亡日から9 か月以内に提出する必要があります。連邦遺産税の他、遺産税または相続税がある州では、別途州遺産税等の申告納付が必要となります。

連邦遺産税の基礎控除額は日本の相続税と比較して大きく、米国市民や居住者の基礎控除額は2025 年では1,399 万ドルであるため、納税義務が生ずる対象者が少ないことから米国では節税対策よりもプロベート対策が一般的に行われています。米国非居住者の基礎控除額は6 万ドルと米国居住者と比較して少額ですが、日米相続税条約(正式には「遺産、相続及び贈与に対する租税に関する二重課税の回避及び立つ税の防止のための日本国とアメリカ合衆国との間の条約」)において、相続人が日本居住の無制限納税義務者である場合において、被相続人の遺産が米国内にあることのみをもって連邦遺産税が課されたときは、その被相続人に対して米国居住者相当の基礎控除額を適用することとされています。具体的には米国居住者に適用される基礎控除額に米国内で連邦遺産税の課税対象となる遺産額の被相続人の全世界分の総遺産額の割合を乗じて計算した金額が基礎控除額となります。

総遺産額には、被相続人が死亡時に所有していた財産の全て(米国非居住者の場合は死亡時に米国に所在していた財産)が含められ、死亡日の時価または選択により代替評価日(死亡日から6 か月後。6 か月以内に分配、処分された資産についてはその分配、処分を行った日の時価)の時価で評価されます。夫婦で合有していた財産についてはその時価の半分を被相続人の総遺産額に含めます。連邦遺産税の計算上総遺産額からは、遺産の管理費用(遺言執行人、弁護士、会計士等の費用)、葬儀費用、遺産に付された債務・抵当、医療費、州遺産税など一定の税金、配偶者控除(米国市民のみ)が控除されます。連邦遺産税は超過累進税率を採用しており最高税率は40%です。

州遺産税については州ごとに基礎控除額や税率は異なり、例えばハワイ州では基礎控除額は549 万ドル、最高税率は20%となります。

生存中に財産贈与を行った場合には贈与税が課され、贈与者が申告納税義務を負います。贈与税は暦年課税が採用されており、贈与を行った翌年の4 月15 日までにForm 709(米国非居住者の場合はForm 709-NA)を提出する必要があります。連邦贈与税の基礎控除額は2025 年度では受贈者一人あたり年間19,000ドルで、夫婦間の合意があれば夫婦二人で受贈者一人あたり年間38,000 ドルまでの贈与は非課税となります。なお、米国では連邦遺産税と連邦贈与税が一体化している統一移転税制(Unified Transfer Tax System)が採用されていますので、年間贈与額が贈与税の基礎控除額(19,000 ドル)を超えても前述の遺産税の基礎控除額(1,399 万ドル)を超えるまでは贈与税を納付する義務はありません。将来連邦遺産税額を計算する上では、生前贈与額は総遺産額に足し戻され、贈与税額は遺産税額から控除されます。つまり、納税者が一生涯に行った贈与及び相続を累積した金額に統一移転税率が適用され連邦遺産税、贈与税が計算されるため、基本的に生前贈与でも死亡時の相続でも税額に大きな違いは生じないこととなります。

最近では子供の海外留学及び海外勤務が増加していますが、相続、贈与に関連して子供が米国居住者である場合には米国の税務上の開示義務についても留意する必要があります。

例えば、米国居住者(子供)が米国非居住者(親)から一定額以上の米国外資産の贈与、相続を受けた場合にはIRS に対してForm 3520 を提出する必要があり、提出を失念した場合には受領資産の最大25%のペナルティが課されます。また、例えばオーナー会社である日本法人株式を親から米国居住者である子供に対して譲渡または贈与する、または当該株式を保有する子供が渡米して米国居住者となる場合、米国居住者の直系親族(米国非居住者を含む)が米国外法人株式を合計50%超保有する場合には米国居住者(子供)はIRS に対してForm5471 を提出する必要があり、未提出または不適切な開示に対しては10,000(最大50,000)ドルのペナルティが課されます。

その他、米国外金融機関口座の開示のためのForm 114(FBAR)、Form 8938 及び米国非居住者が米国LLCの単独メンバーとなっている場合のForm 5472 の提出など、提出を怠ると高額なペナルティが課される提出書類が多くありますので、漏れが生じないよう米国会計事務所等の専門家に相談することをお勧めします。

海外財産を保有したまま万が一のことが生じた場合、当該遺産を相続するため残された遺族に大きな負担がかかってしまうことがあります。しかしながら、事前に信託等を活用するエステートプランニングを行うことにより、米国におけるプロベートの回避及び財産承継に係る税負担の軽減だけでなく、生前の障害への備え、資産の分配方法を自ら選択、受益者に対する債権者からの保護、遺された家族へ指針を示す等、メリットは多くあります。

また、米国だけでなくシンガポールやマレーシアなど他の国でも遺産を相続する際にプロベートが存在する国は存在します。一般的には米国ほどプロベート完了までに時間を要さないと言われていますが、手続を早く完了するために海外財産所在地国で有効な遺言を事前に作成しておくことや、共有財産としてプロベートを回避する等の対策が取られています。

本稿では、税金に関して米国の連邦遺産税を中心にご説明させて頂きましたが、人、物が国境をまたいで動けば、検討項目は遺産税のみならず所得税や出国税、源泉税までおよび、さらには米国側のみならず日本側の課税関係も整理する必要があります。

あいわ税理士法人は、プロベート及び信託組成を取り扱う米国弁護士事務所及び全米をカバーし遺産税・贈与税、個人所得税及び法人税のいずれも対応が可能な米国会計事務所と強固に連携しています。

米国が絡む国際相続対策などでお困りのことがございましたら、信頼のおける現地専門家をご紹介させて頂きますので、是非お声がけ下さい。

国際税務プラクティスグループ(international@aiwa-tax.or.jp)