筆者:豐海 航

「リースに関する会計基準」(以下「新リース会計基準」)が令和6 年9 月に公表され、令和9 年4月1日以後に開始する事業年度から強制適用されることになります。新リース会計基準の特徴は、新たにリースの識別に関する定めが設けられ、これまでリースとして認識していなかった取引もオンバランスの対象になる可能性があること、そして、借手側の会計処理はファイナンス・リース、オペレーティング・リースの区分を廃止し、使用権資産とリース負債を計上する単一の会計モデルを採用することです。

新リース会計基準に対応する税務上の取扱いについては、令和7年税制改正大綱において、以下が示されました。

本稿では、上記①について、国税庁から令和7 年6 月30日に公表された「オペレーティング・リース取引に係る借手の申告調整について」を紹介いたします。

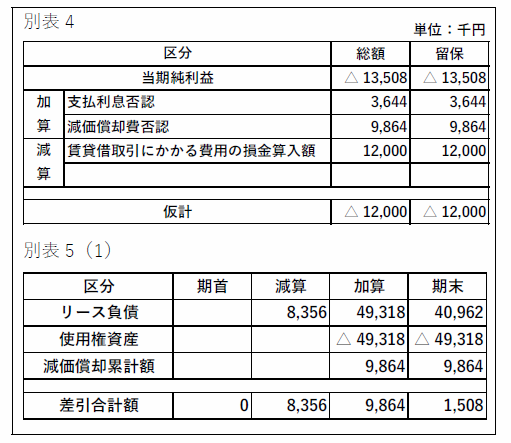

資産の賃貸借取引がリースに該当し、かつ、オペレーティング・リースに該当する場合、会計と税務の差異として以下の申告調整が必要になります。

<前提>

・リース期間5 年

・リース開始日:X1 年4 月1 日(支払日は毎月末)

・月額リース料:1,000 千円

・決算日:3 月31 日

・借手の追加借入利子率:8%

・減価償却方法は定額法

▶リース開始日

(使用権資産)49,318 千円/(リース負債)49,318 千円

※借手の追加借入利子率を用いて借手のリース料総

額60,000 千円を現在価値に割り引いた金額

▶Ⅹ1 期の期中処理(12 回分の月額リース料合計)

(リース負債)8,356 千円/(現金預金)12,000 千円

(支払利息) 3,644 千円/

▶Ⅹ1 期の決算処理

(減価償却費)9,864 千円/(償却累計額)9,864 千円

※B/S 使用権資産 49,318 千円

減価償却累計額 9,864 千円

リース負債 40,962 千円

※P/L 当期純利益 △13,508 千円

▶リース開始日

処理なし

▶Ⅹ1 期の期中処理(12 回分の月額リース料合計)

(賃借料)12,000 千円/(現金預金)12,000 千円

▶Ⅹ1 期の決算処理

処理なし

フリーレント期間が定められた賃貸借契約における借手の賃料の損金算入時期については、税務上明確な規定が存在しませんでしたが、法人税基本通達の改正により(法人税基本通達12 の5-3-2)、令和7年4月1日以後に開始する事業年度からは、課税上弊害があるものを除き、賃料総額を賃借期間で按分した金額を賃借期間中の各事業年度において損金算入されるようになりました。

新リース会計基準の適用による会計への影響について既にシミュレーション等を行っている会社も多いと思われますが(税効果へ影響を与える可能性もあります)、次のステップとして、税務における申告調整及びその金額集計の方法の検討、さらに、外形標準課税への影響の確認も必要となります。早めの準備が大切といえます。