筆者:税理士 永沼 実

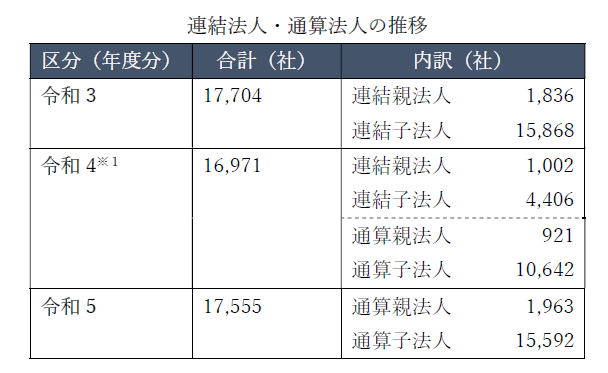

グループ通算制度(以下「通算制度」といいます。)が施行されてから3 年が経過しました。国税庁の会社標本調査によれば、令和5 年度の通算法人の社数は17,555 社であり、連結納税制度からの推移は横ばい傾向にあります。

この背景としては、①損益通算等のメリットが乏しいことから連結納税制度を取り止め単体納税制度に移行した法人がある一方、②通算制度開始時や加入時の時価評価・繰越欠損金の切り捨て対象が緩和されたことにより、新たに通算制度を採用する法人が増えたことが影響していると考えられます。

こうした中、通算制度を適用している法人に対しても税務調査が実施され始めており、また、自社で申告誤りを発見して修正申告が必要となる事例も今後増えることが予想されます。

通算制度では、納税者及び課税庁双方の事務負担の軽減のため、修正申告又は更正(以下「修更正」といいます。)による再計算に関して独自の規定が設けられています。

本稿では、通算制度における修更正に関する特殊な論点を整理し、その概要を解説します。

通算制度は、連結納税制度と同様に、グループ内における損益通算や繰越欠損金の通算など、グループ全体で調整計算を行う項目(以下「グループ調整計算項目」といいます。)が設けられています。

もっとも、連結納税制度下では、修更正の際にグループ全体で再計算を行う必要があり、この点が納税者及び課税庁双方にとって大きな負担を生じさせていました。その結果、事務処理能力の差が制度選択に影響を及ぼし、企業グループ間における課税の中立性・公平性が損なわれるとの指摘がありました。

この問題を踏まえ、通算制度では各通算法人を納税単位とする「個別申告方式」が採用され、修更正を行った通算法人の再計算が、他の通算法人に波及しない仕組みとして「遮断措置」が導入されています。同措置により、グループ調整計算項目の基礎となる金額が、期限内申告の金額に固定されるため、誤りのない通算法人については修更正を要しない取扱いとされています。

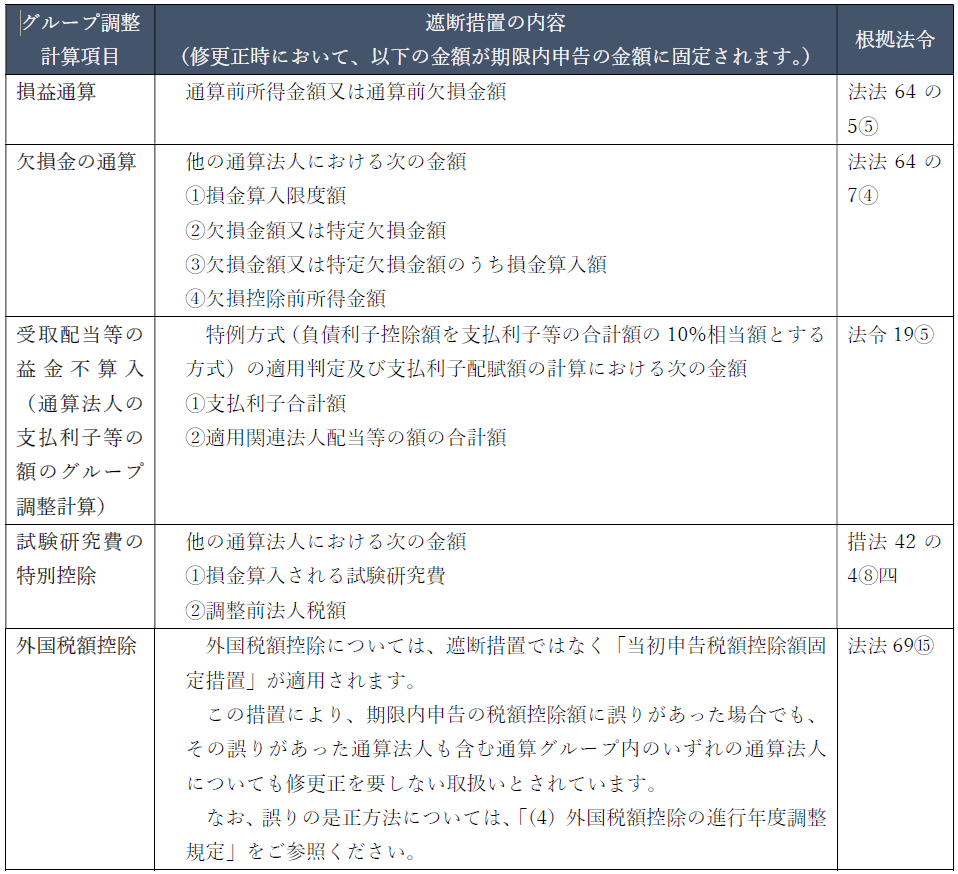

下表では、大通算法人に適用されるグループ調整計算項目ごとに、遮断措置の内容を整理しています。

なお、大通算法人に該当しない場合には、下表の項目に加え「交際費の通算定額控除限度分配額の遮断措置」や「軽減対象所得金額の遮断措置」などがあります。

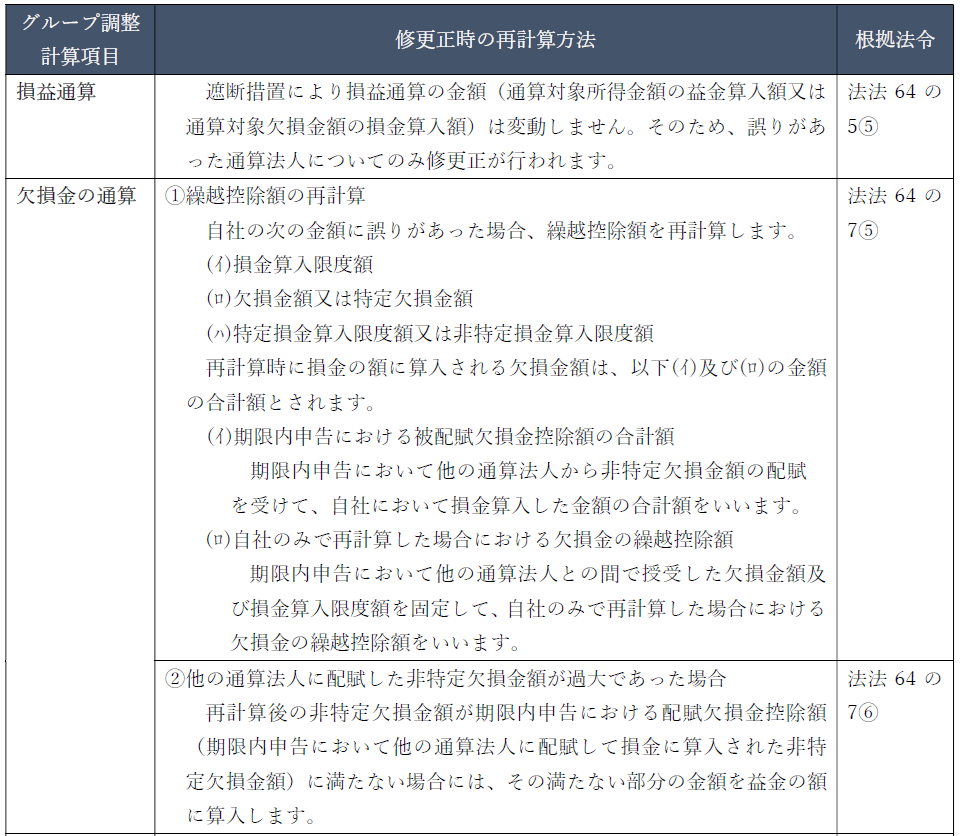

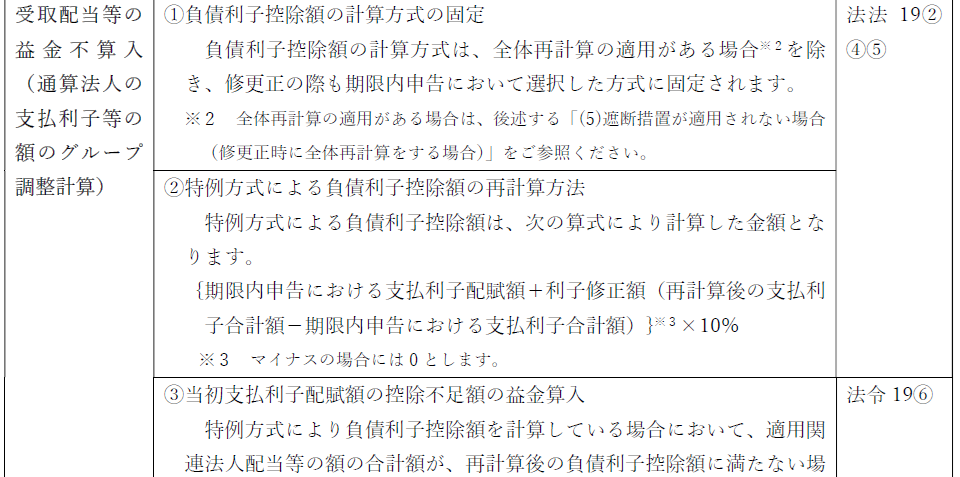

下表では、グループ調整計算項目に遮断措置が適用される場合の「修更正時の再計算方法」を整理しています。

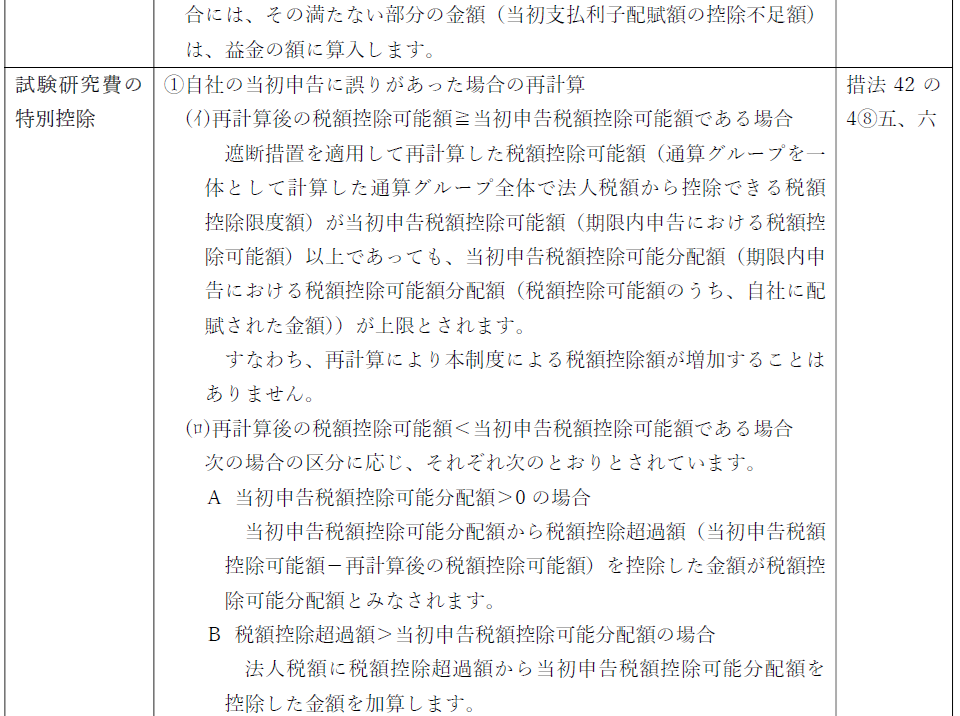

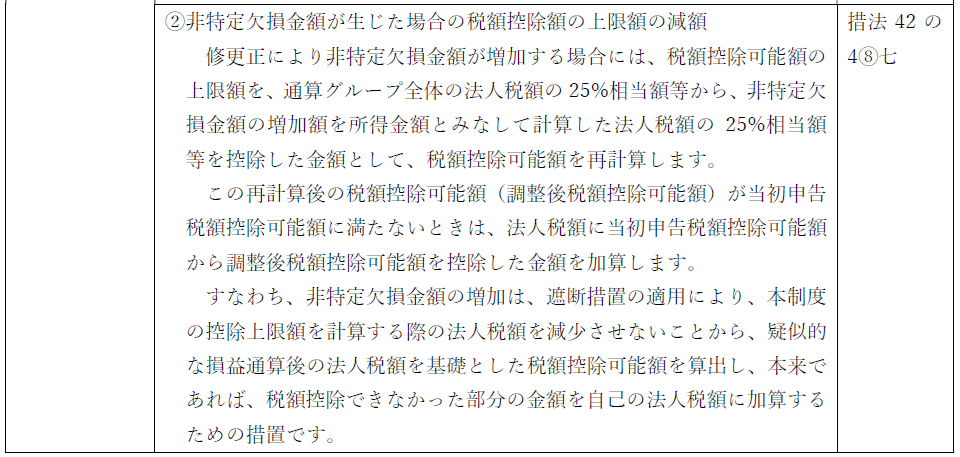

これは、過去の事業年度の修更正において損益通算に係る遮断措置の適用により欠損金が生じても、その過去の事業年度では実際には法人税額は減少せず、その欠損金は繰越欠損金として翌事業年度以後の法人税額を減少させることになります。一方で、本制度上は、上記(2)「試験研究費の特別控除」の②の措置により、その過去の事業年度の法人税額が減少したものとみなし、税額控除可能額を再計算することとされています。この両者の齟齬を調整するため、進行年度の法人税額の控除上限額に加算する調整を行います。なお、本来であれば、実際にその欠損金の繰越控除が行われ、本制度の控除上限額を減少させた事業年度に調整するのが制度上の整合的な取扱いと考えられます。しかしながら、制度の簡素化及び事務負担の軽減という連結納税制度の見直しの背景を踏まえ、進行年度で調整する方法が採られているものと解されます。

※4 進行事業年度とは、法人税に関する調査が行われ、国税職員により進行年度調整に係る調査結果説明が行われた日の属する事業年度など、法基通16-3-51 に規定する事業年度を意味します。

遮断措置の適用により、誤りがある通算法人について修更正を行った場合、その結果として納付税額が発生する場合があります。

しかし、通算グループ全体において欠損超過となっている場合には、遮断措置を適用せず、通算グループ全体で再計算を行うことにより、納税額が生じないケースがあります。

この点などを踏まえ、修更正において遮断措置を適用せず、全体再計算を行う場合の要件が規定されています。具体的な判断手順については、国税庁が公表している「遮断措置・全体再計算の判定フロー」※5をご参照ください。

※5 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/hojin/group_tsusan/flow.htm

国税庁/グループ通算制度について/法人税等各種別表等「グループ通算制度適用法人に対する遮断措置・全体再計算の判定(PDF/187KB)」

本稿では、通算制度における修更正時の取り扱いについて整理しました。通算制度は「簡素化」「事務負担の軽減」を目的に制度設計されていますが、実際の法体系や計算規定は極めて複雑であり、試験研究費の特別控除や外国税額控除については、修更正の影響が進行事業年度や通算グループ離脱法人に及ぶ場合もあります。

最も重要なのは、初めから誤りのない申告を行うことです。しかし、やむを得ず修更正が行われる場合には、対象項目と修正方法を正しく把握し、適切に対応することが不可欠といえるでしょう。

グループ通算制度 プラクティスグループ(group-tsusan@aiwa-tax.or.jp)