筆者:税理士 宮間祐介

令和6 年5 月に「公益社団法人及び公益財団法人の認定等に関する法律」が改正され、令和7 年4 月1 日から新しい公益法人制度がスタートしました。改正前の旧制度における財務規律や行政手続の下では公益法人がそのポテンシャルを発揮しにくいとの指摘があり、それに応えるべく、近年の急激に変化する社会環境に公益法人が柔軟かつ迅速に対応でき、より効果的な公益活動ができるよう、財務規律等に関する大改革が行われました。

改正項目は以下の3つの大きな柱があり、公益法人の自立的な経営判断が尊重されるとともに、より透明性が高い仕組みへと見直す内容になっています。本稿では各項目の改正内容のポイントを解説致します。

公益認定基準における財務面の規律が厳格すぎるという指摘があったため、従来よりも柔軟な基準に改正が行われました。

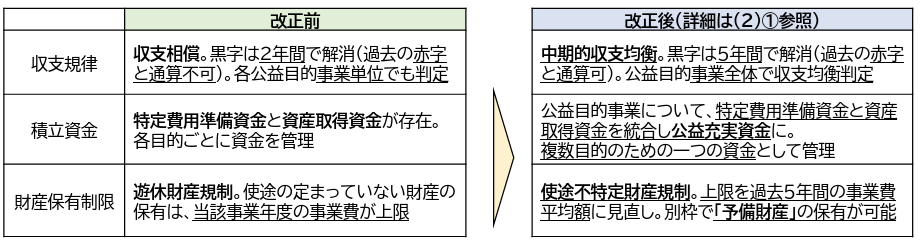

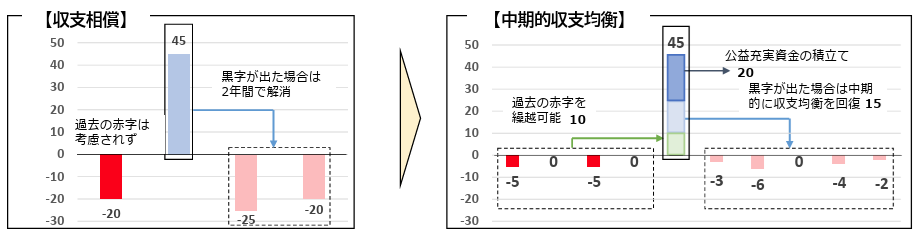

旧制度の収支相償原則は、「公益事業を行うための費用を超える収入を得てはならない」という基準であり、赤字を原則とし、黒字が出た場合には短期間での費消が求められるという制度であったため、公益法人の持続可能や公益活動の資金の有効活用という点で問題があるのではないか、という意見がこれまで多く聞かれました。

これを踏まえて新制度では、財源の有効活用という趣旨が明確になるよう、中期的収支均衡原則として5 年という中期的な期間での収支均衡を図ることになり、黒字(剰余額)がある場合には過去の赤字(欠損額)と通算し、赤字との通算を行ってもなお黒字が残る場合には、公益目的保有財産の取得等により解消する他、翌事業年度以降の事業を拡大する形で解消することが認められました。

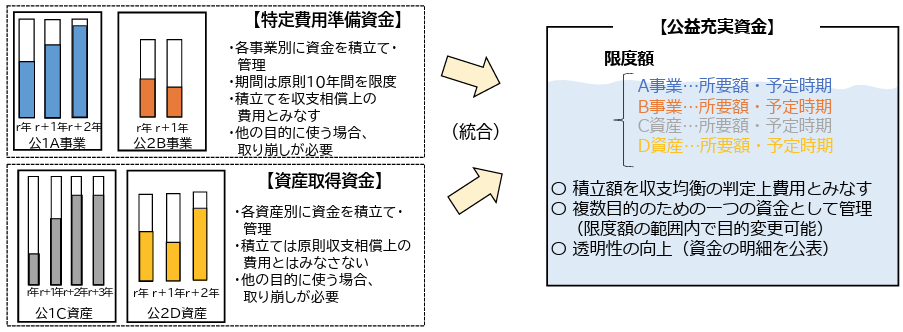

旧制度では、特定の事業実施のための「特定費用準備資金」と特定の資産取得のための「資産取得資金」があり、各公益目的事業ごと、資産ごとに設定され、複数の公益目的事業を跨ぐ資金流用はできないこととされていました。これを新制度においては、特定費用準備資金と資産取得資金を統合して「公益充実資金」とされました。

公益充実資金では、複数の公益目的事業資金の一元管理が可能となり、複数の公益目的事業の間で目的変更や、事業実施のための資金から資産取得のための資金への区分変更も可能とされています。

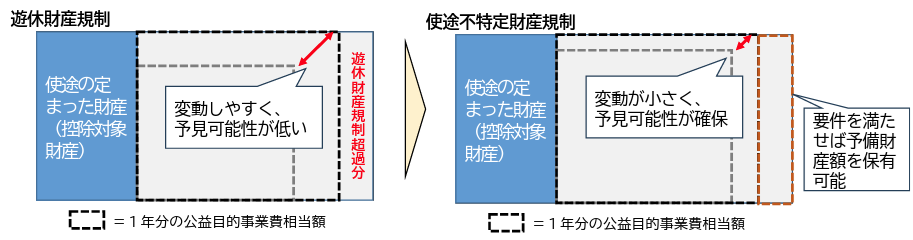

旧制度の遊休財産規制は、公益法人が活動を行う際に、具体的に使用目的が決まっている財産以外の財産を保有する上限を定めた基準のことで、この基準では、公益目的事業費の1 年分までの遊休財産(余裕財産)を持つことが認められています。

しかし、保有上限額となる1年分の公益目的事業費相当額は、各事業年度の公益目的事業費を基に算定され、毎事業年度の末日まで遊休財産の保有上限額が定まらないという問題があったことから、保有制限の対象となる遊休財産の名称を「使途不特定財産」に改めたうえで、その金額は、過去5年間の公益目的事業費相当額の平均額を用いることとされました。

なお、法人の事業が年々拡大している場合等、当該事業年度または前事業年度の数値を基礎とする方が法人の活動規模を図る数値として適切な場合には、これらを基に算定することも可能とされています。

また、保有制限の対象となる使途が特定されていない財産のうち、災害等の予見し難い事由に際して公益目的事業を継続するために必要な財産は、公益法人自らがその必要性について説明責任を果たすことを条件に、「公益目的事業継続予備財産」として保有制限の対象から除外されることになりました。

公益法人が社会環境の変化に応じて柔軟・迅速な事業展開ができるように、主に欠格事由の緩和と、事業変更手続きの簡素化が行われました。

新制度では、公益法人と一般法人との間で転換を容易にし、法人の理事等の流動性を確保するという観点から、公益法人が自ら申請して認定取消を受けた場合には欠格事由の対象から除外されることになりました。

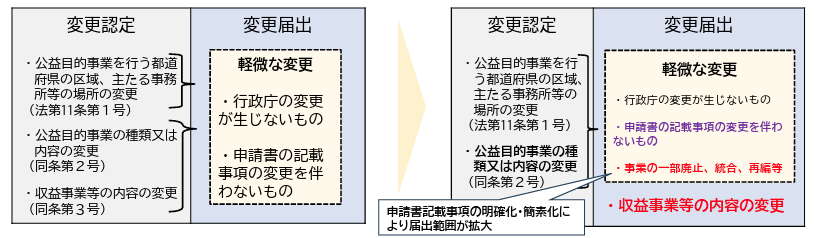

旧制度では、公益法人は行政庁から認定を受けた公益目的事業や収益事業等を変更する場合には、原則として行政庁に変更認定申請を行い「認定」を受ける必要があり、例外的に一部の軽微な変更等についてのみ「届出」で変更可能とされていました。

新制度では、公益法人が自らの判断で迅速な事業展開ができるよう、「届出」で事業変更可能な範囲が拡大され、具体的には、収益事業等の変更は届出化、公益目的事業の変更のうち軽微な変更の範囲が拡大されることとなりました。また、申請書に記載すべき事項を現在の公益法人の実態から簡素化し、認定を受けた公益目的事業の内容が不変の範囲では、届出により迅速な事業展開が可能とされました。

公益法人が、より国民からの信頼・協力を得られる存在として更なる発展を遂げるために、公益目的事業の質を向上させる必要があり、運営体制の充実、財務情報の開示、その他運営における透明性の向上を図るように努めなければならない、という一般的な責務が法律上新たに規定されました。

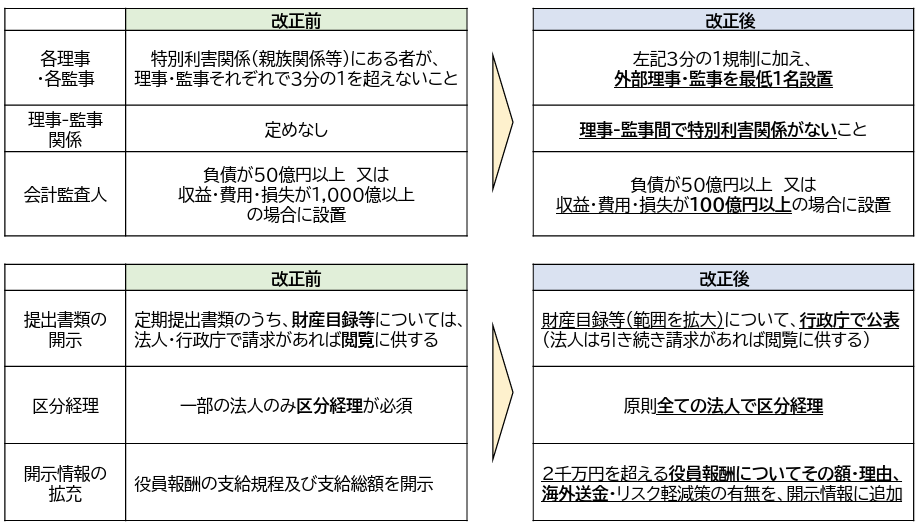

新制度によって自由度が高まった公益法人が社会から信頼を得るために、自律的なガバナンスの充実という面からは、外部理事・外部監事の選任が公益認定の要件となり、会計監査人の設置要件も厳格化されました。また、透明性の向上(開示情報の充実)という面においては、財務情報の3 区分経理(公益目的事業、収益事業等、法人運営)を行うことが原則とされました。

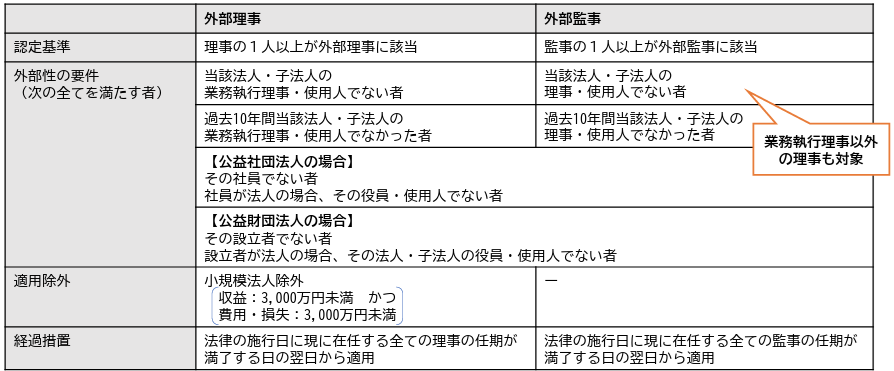

新制度では法人運営が内輪の者だけで行われることによる法人の私物化を防止し、理事会運営の活性化等を図る観点から、理事及び監事のうち各1 名以上は外部理事、外部監事を選任することが公益認定の要件とされ、理事と監事の間の特別利害関係を排除することも規定されました。

外部理事及び外部監事の認定基準、外部性の要件、適用除外、経過措置は以下の通りとなります。

新制度では法人の財務に関する規律を柔軟化する一方、公益法人への信頼確保の観点から、小規模法人の会計監査人設置の適用除外の基準が引き下げられ、会計監査人の設置範囲が広がることとなりました。

公益目的事業財産を可視化し財務状況の透明性を向上するため、区分経理が原則義務付けられました。

ただし、収益事業等がない法人で、法人運営のために特定されている財産を除く全ての財産(公益目的事業財産等)を公益目的事業に使用・処分する場合には、区分経理の義務は免除されます。

公益目的事業財産は、貸借対照表内訳の公益目的事業会計に整理され、貸借対照表の内訳で公益目的事業財産が把握可能となるため、財産残額は公益目的事業会計の純資産額を基礎とする方法とし、毎事業年度の計算は廃止されました。

本改正は、公益法人のガバナンス強化と透明性の確保を通じて、公益法人の社会的信頼の確保を一層促進するものと言えます。各法人においては、実務運用の再点検を通じた適正な体制構築が急務となりますが、単なる形式的整備に留まらず、当然ながら、実効性のある運用が求められることになります。

今後も制度の動向を注視するとともに、実務における適切な対応を通じて、公益法人としての社会的評価の向上を目指していくことが期待されます。

社団・財団法人 プラクティスグループ(associations-foundations@aiwa-tax.or.jp)