筆者:マネージング・ディレクター 欅田 洋次郎

2022 年の市場区分見直し以降、東京証券取引所(以下「東証」といいます。)は、上場企業に対して「資本コストや株価を意識した経営」を求める改革を推進してきました。その結果、多くの企業が経営改革に取り組む一方で、「市場や投資家との対話を前提とする経営の負担」を理由に、上場を維持せずMBO や50%超保有の支配株主による完全子会社化を選択するケースが増えています。実際、2024 年に東証で上場廃止した企業は94 社と、2013 年以降で最多となり、東証の上場企業数は初めて減少に転じました(注1)。2025年に入ってからも、1~3 月だけで上場廃止予定も含めて31 社に達しており、過去最多ペースで推移しています(注2)。

こうした動向を受けて、東証は市場の新たなダイナミズムを肯定的に捉えつつ(注3)も、少数株主の保護と透明性の確保を目的として、MBO や完全子会社化に関する企業行動規範(以下「企業行動規範」といいます。)の見直しを進めています。

本稿では、制度見直しの概要を整理し、今後の制度の方向性や実務への影響について考察します。

企業行動規範の見直しは、東証の市場区分見直しに関するフォローアップ会議において議論されており、第20 回会議(2025 年2 月18 日開催)の資料として制度見直しの概要が公表されています(注4)。

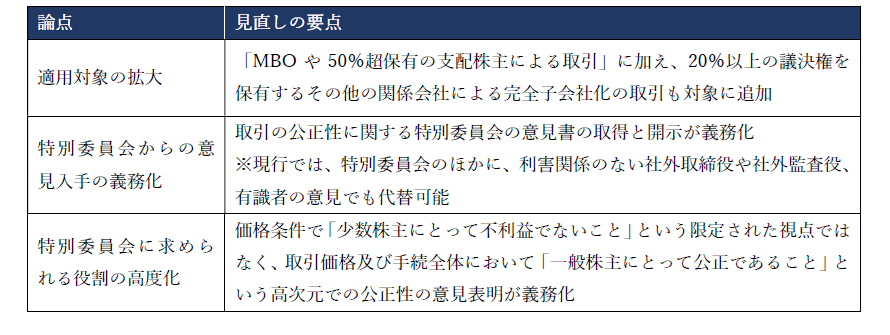

制度見直しの主な狙いは以下の3 点と考えられます。

■ 制度見直しの主要論点

このうち「特別委員会に求められる役割の高度化」では、特別委員会は、「MBO や支配株主による完全子会社化取引のように、構造的に対象会社経営陣と一般株主との間で利益相反が生じうる取引」に対して、ただ単に「市場価格に対して一定のプレミアムが付されているという事象をもって少数株主にとって不利益ではない」ということを検証するのではなく、「非上場化後に期待される企業価値の増加分が一般株主に公正に分配されるような条件になっているか」という、いわば「企業価値を含めた取引条件の公正性」という観点から検証することを求められることになります。

今回の制度見直しで特別委員会の意見形成で求められる観点は以下の通りとなります。

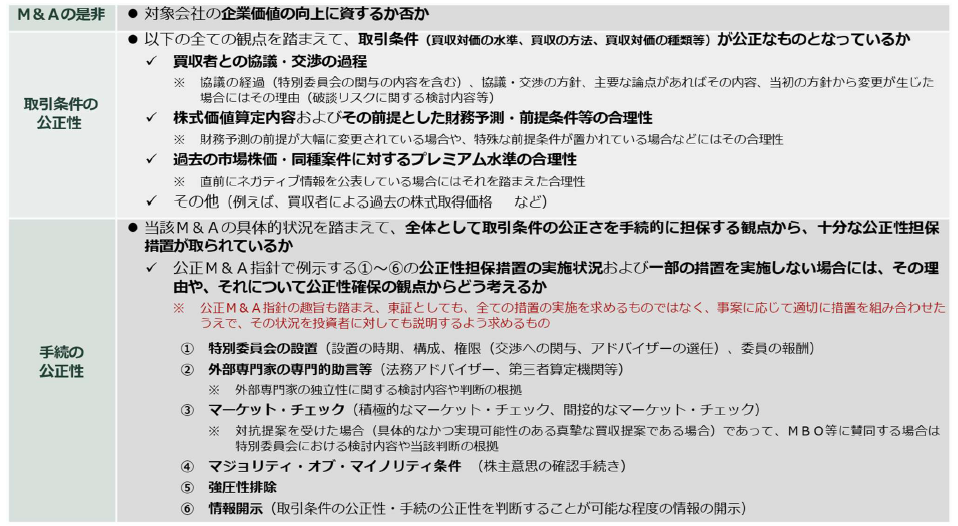

MBO や支配株主による完全子会社化における企業評価では、ディスカウント・キャッシュフロー(DCF)法による株式価値算定が中心となります。この際、財務予測や事業計画の内容と当該計画に基づいて予測されるフリー・キャッシュフローの合理性や作成経緯の妥当性が重要な検討事項となります。

2019 年6 月28 日に経済産業省が公表した「公正なM&A の在り方に関する指針」(以下「公正M&A 指針」といいます。)においても、特別委員会には「対象会社および一般株主の利益を図る立場からM&A を検討・判断する役割」が求められており、第三者評価機関に依頼した株式価値算定の合理性に対する高い検証力が期待されています。

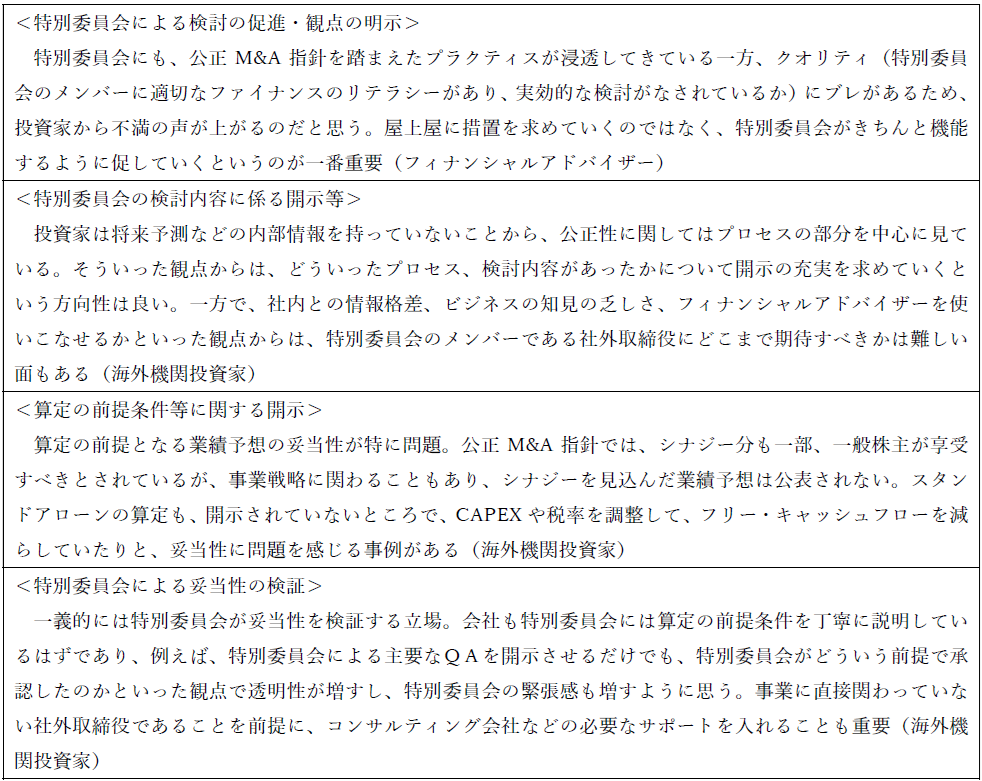

実務上も、公正M&A 指針に則り、対象会社の経営陣によって作成された事業計画について、特別委員会が説明を受けた上で審議して、合理性の確認を行う手続きが広く採用されています。しかし、今回の制度見直しの公表前の、2024 年8 月19 日開催された市場区分の見直しに関するフォローアップ会議の中で公表された市場関係者からのヒアリング結果(注5)を見ると、特別委員会の公正性検証の実効性について課題を見出していることが読み取れます。以下にヒアリング内容を一部抜粋した内容を掲載します。

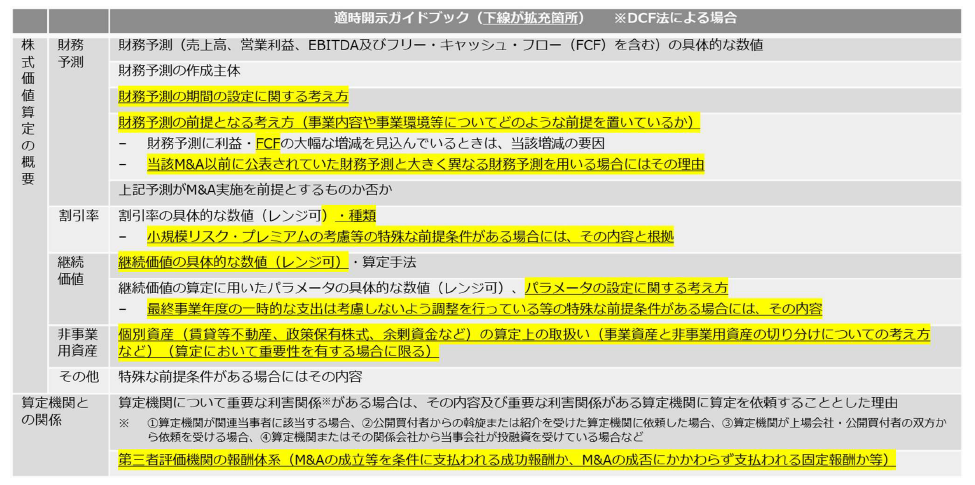

一方で、今回の制度見直しでは、対象会社による株式価値算定の前提条件の開示拡充案が以下のように示されています(拡充箇所は黄色ハイライト部分)。

今回の制度見直しでは、対象会社による情報開示の充実化が進められる前提で制度改正が進められています。この充実化により、特別委員会の検証精度が高まることが期待されています。

特に、「財務予測」の項目での「財務予測の期間の設定に関する考え方」や「財務予測の前提となる考え方(事業内容や事業環境等についてどのような前提を置いているか)」、その補足項目として「当該M&A 以前に公表されていた財務予測と大きく異なる財務予測を用いる場合にはその理由」の開示拡充は、特別委員会においてこれまで以上に取引公正性に関する審議の充実化につながる期待感が感じられます。

市場関係者は、特別委員会に対して、①公表されている中期経営計画よりも保守的な事業計画を前提とされていないか、②その場合の客観性や合理性が精緻に検証されているか、③財務予測期間の設定については、事業の成⾧率、CAPEX や税効果等を考慮したうえで対象会社の利益やフリー・キャッシュフロー等の業績指標が安定するまでの期間が設定されているか、④DCF で採用される割引率が恣意的に高く設定されていないか等々、株式価値が合理的な理由なく保守的な調整が行われることがないように対象会社の経営陣を牽制する機能を期待しています。もっとも、市場関係者にとって一番望ましいのは、米国のように株式価値算定書の開示義務化が図られ、特別委員会が独自に弁護士やFA(ファイナンシャル・アドバイザー)を起用して交渉主体となる制度の構築にあると考えられます。

日本の企業行動規範が、米国のような制度に近づくまでは、判例の蓄積や法制度の充実化とも関連するため容易なことではないにしても、対象会社の開示情報の更なる拡充、対象会社経営陣と特別委員会との間の協議内容の透明性向上並びに特別委員会自体の検証精度向上化等については、現状制度下で今後も進めるべき課題と言えます。

今回の制度見直しは、2025 年4 月14 日から約1 か月間のパブリック・コメントを経て7 月を目途に有価証券上場規程の改正として施行される見通しです。これまで、2007 年9 月4 日に経産省により策定された「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」に始まり、2019 年6 月の公正M&A 指針(前掲)、2023 年8 月の「企業買収における行動指針」などによって、企業行動規範の整備が進められてきました。

特に近年では「同意なき買収」事例も増加傾向にあり、日本の株式市場の活性化並びに一般株主保護のルールの整備が進んできています。とはいえ、上記指針は法律上の強制力はなく、本改正は有価証券上場規程の改正となり、これらの指針に強制力が付与される点で大きな前進と言えます。この改正が契機となり、少数株主が無視されやすい買収者優位に若干偏った慣行が是正され、日本の株式市場の信頼性と活力の向上につながることが期待されます。

<参考文献・引用>

(注1)日本経済新聞電子版2024 年12 月15 日「上場廃止最多の94 社 東証企業が初の減少、新陳代謝進む」

(注2)日本経済新聞電子版2025 年3 月17 日「上場廃止、25 年も最多ペース 基準猶予期間あと1 年」

(注3)MARR Online「[Web マール] (2025/03/28)東証が「MBO 新ルール」を導入する意図と背景」

(注4)日本証券取引所「市場区分の見直しに関するフォローアップ会議」

https://www.jpx.co.jp/equities/follow-up/

4 月14 日から5 月14 日までパブリック・コメント募集

https://www.jpx.co.jp/rules-participants/publiccomment/detail/d1/20250414-01.html

(注5)日本証券取引所「市場区分の見直しに関するフォローアップ会議」、第17 回( 2024 年8 月19 日開催)

https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/mklp77000000egyh.pdf

あいわAdvisory株式会社 M&A部門(ma@aiwa-tax.or.jp)