筆者:税理士 齋藤 洋祐

令和3年3月1日に施行された改正会社法において、株式交付制度が導入されました。株式交付は、株式会社が自社の株式を対価として、他の株式会社を子会社化する新たな組織再編の手法であり、会社法の改正に伴い、令和3年度税制改正において、株式交付に係る株式譲渡損益の課税繰延措置が設けられました。

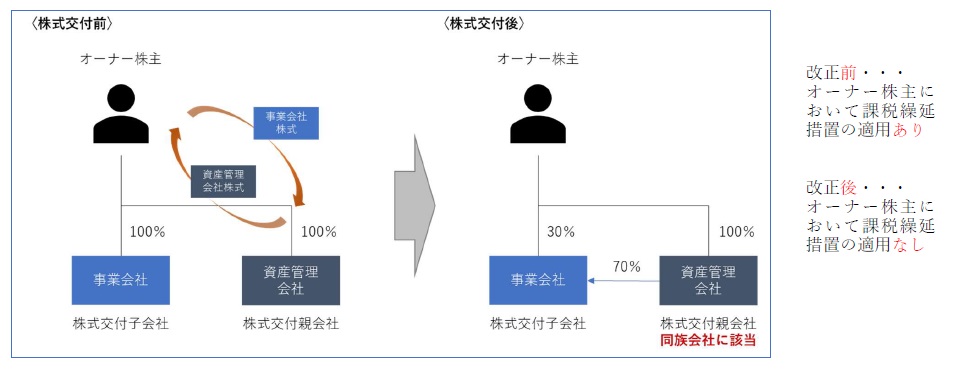

この課税繰延措置は、大規模なM&A を促進するための政策税制として設けられたものですが、制度の施行以来、オーナー株主が保有する株式を自己の資産管理会社に移転する際に株式交付が利用され、その結果、課税繰延措置が適用されるなど、制度の創設目的にそぐわない活用事例が見受けられるようになりました。

これを受け、令和5 年度税制改正により、一定の株式交付が課税繰延措置の対象外とされました。本稿では、株式交付に係る令和5 年度税制改正の詳細と実務上の留意点について解説致します。

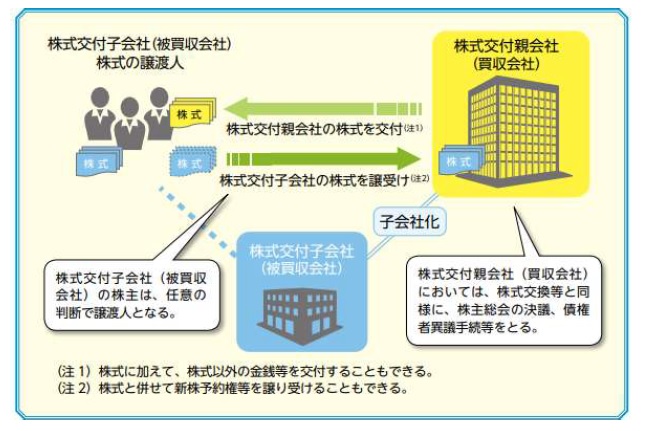

会社法において、株式交付とは、「株式会社が他の株式会社をその子会社とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいう。」と規定されています(会法2 三十二の二)。

被買収会社の株主である個人又は法人が、株式交付によりその有する被買収会社株式を譲渡し、買収会社から買収会社株式及び金銭等の交付を受けた場合において、その対価として交付を受けたこれらの資産の価額のうちに占める株式交付親会社(買収会社)株式の価額の割合が80%以上であるときは、その譲渡した被買収会社株式に係る譲渡損益のうち、対価株式に対応する部分の金額が繰り延べられます。

すなわち、株式交付の対価が株式交付親会社の株式のみであることを前提とすると、株式交付を活用することにより、本来であれば株式譲渡益課税が生ずる場合であっても、被買収会社の株主は買収会社株式を無税で取得することができました。

令和5 年10 月1 日以後に行われる株式交付について、株式交付後に株式交付親会社が同族会社に該当する場合には、課税繰延措置の対象外とされました。

なお、同族会社とは会社の株主等の3 人以下並びにこれらと一定の特殊の関係のある個人及び法人がその会社の発行済株式の50%超を有する会社をいいます。

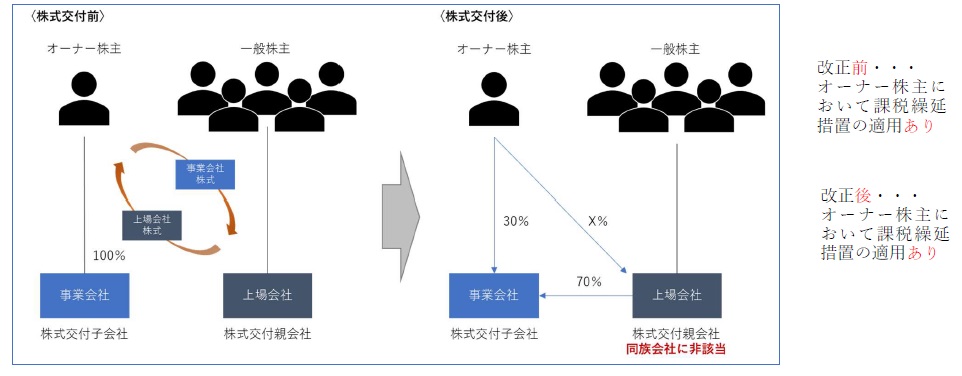

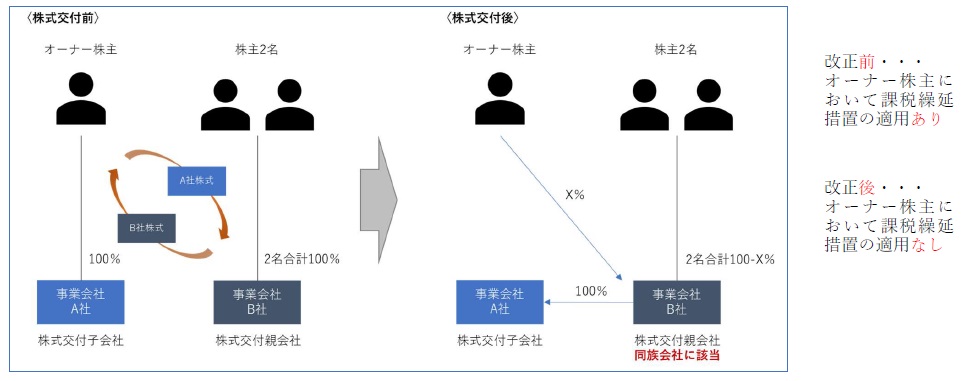

なお、課税繰延措置の判定においては、いわゆる非同族の同族会社(同族会社であることについての判定の基礎となつた株主のうちに同族会社でない法人がある場合には、当該法人をその判定の基礎となる株主から除外して判定するものとした場合においても同族会社となるもの以外の同族会社をいいます。) は同族会社の範囲から除かれます。したがって、株式交付親会社が非同族の同族会社の場合には、令和5 年10 月1日以後に行われる株式交付であっても、引き続き課税繰延措置の対象とされます。

制度の創設目的にそぐわない活用を防止するために行われた令和5 年度税制改正ですが、改正後の課税繰延措置の適用可否は、株式交付後の株式交付親会社が同族会社に該当するか否かで判定します。すなわち、株式交付親会社の株主構成が判定上重要になります。

オーナー株主が保有する株式をオーナー一族の資産管理会社に移転する際に利用する(制度の創設目的にそぐわない)株式交付だけでなく、例えば、事業会社が純粋なM&A を目的として利用する(制度の創設目的に沿う)株式交付であっても、株式交付親会社が同族会社の場合には課税繰延措置の対象外となります。

令和5 年度税制改正により、オーナー株主が保有する株式を自己の資産管理会社に移転する際の株式交付は、課税繰延措置が適用されなくなりましたが、上場準備会社等の資本政策において、オーナーの資産承継対策や配当政策といった観点で資産管理会社の存在が有効であること自体は変わりません。

今後の資産管理会社の活用については、資産管理会社の株主構成や株式を移転する際のキャピタルゲイン課税等を総合的に勘案し、最適なスキームを検討することが肝要となります。

また、事業会社がM&A のスキームとして株式交付を検討する場合、株主構成によっては、課税繰延措置の適用可否について慎重な検討が必要である点も併せてご留意ください。

組織再編 プラクティスグループ(reorganization@aiwa-tax.or.jp)