筆者:井門 惇太郎

いよいよ適格請求書保存方式(インボイス制度)の施行が令和5 年10 月1 日に迫っています。令和4 年12 月に与党より公表された「令和5 年度税制改正大綱」においてもインボイス制度に係る見直しが図られています。本稿ではインボイス制度の改正内容についてご紹介します。

改正の内容は以下の項目となります。

(注1)上記措置は、課税期間の特例の適用を受ける課税期間及び令和5 年10 月1 日前から課税事業者選択届出書の提出により引き続き事業者免税点制度の適用を受けられないこととなる同日の属する課税期間については、適用しない。

(注2)上記措置の適用を受けた適格請求書発行事業者が、当該適用を受けた課税期間の翌課税期間中に、簡易課税制度の適用を受ける旨の届出書を納税地を所轄する税務署⾧に提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を認めることとする。

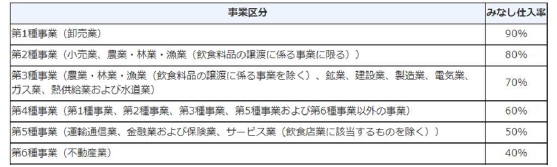

(※2)売上に係る消費税額に下表のように事業区分に応じたみなし仕入れ率を乗じて計算した金額を、仕入に係る消費税額として消費税額を計算する制度です。インボイスの保存が不要であり、中小規模の事業者の納税事務負担の軽減が期待できます。

インボイス制度の定着までの実務に配慮し、一定規模以下の事業者の支払対価の額が1 万円未満である取引については、インボイスの保存を必要としません。

売上げに係る対価の返還等に係る税込価額が1 万円未満である場合には、その適格返還請求書の交付義務を免除する。

上記改正は、令和5 年10 月1 日以後の課税資産の譲渡等につき行う売上げに係る対価の返還等について適用する。

実務上、振込手数料を売手側の負担とする場合、売手側の売上値引として処理する場合と支払手数料(課税仕入)として処理する場合がありますが、売上値引として処理する場合の事務負担が軽減されます。

免税事業者が適格請求書発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合には、当該課税期間の初日から起算して15 日前の日(現行:当該課税期間の初日の前日から起算して1 月前の日)までに登録申請書を提出すればよいこととされます。

その他、免税事業者が経過措置により課税期間の途中から登録を受ける場合、適格請求書発行事業者が登録の取消しを求める届出書の提出期限について改正が行われます。

インボイス制度は取引の売手・買手のいずれにも影響を及ぼすものであり、制度開始の前に今一度自社の取引内容を見直し、対応の要否を確認することを推奨いたします。