筆者:税理士 尾崎 真司

2022 年12 月16 日、政府与党は2023 年度税制改正大綱を公表し、同月23 日に閣議決定をしました。

2023 年度税制改正では、「家計の資産を貯蓄から投資へと積極的に振り向け、資産所得倍増につなげるため、NISA の抜本的拡充・恒久化を行うとともに、スタートアップ・エコシステムを抜本的に強化するための税制上の措置を講ずる。また、より公平で中立的な税制の実現に向け、極めて高い水準の所得について最低限の負担を求める措置の導入、グローバル・ミニマム課税の導入及び資産移転の時期の選択により中立的な税制の構築を行う。」とされています。

法人課税では、定番ともいえる「研究開発税制の見直し」のほか、「オープンイノベーション促進税制の見直し」などが挙げられます。また、「暗号資産の評価方法等の見直し」や「株式交付制度の見直し」は改正の内容自体は大きなものではありませんが、直接的な影響が及ぶ法人については、その改正内容は重要なものとなります。一方、個人課税では、中間層の資産形成の促進を目的とした「NISA 制度の拡充等」や生前贈与の前倒しを促す「相続時精算課税制度の見直し等」などが注目されています。

その他、消費税について、2023 年10 月から導入されるインボイス制度導入を見据えた「小規模事業者向けの負担軽減措置等」や、国際最低課税額に対する法人税等の創設として「グローバル・ミニマム課税の導入」などが改正内容として掲げられています。

本ニュースレターでは、詳細な改正内容の確認は今後に譲り、まずは主要な改正項目について簡潔にお伝えします。なお、紙面の都合上、改正前の制度内容については簡記にとどめておりますのでご了承ください。

この制度は一定の要件を満たした場合に、株式の取得価額の25%相当額が損金算入されるものです。

これまでは新規発行の株式に限定されていましたが、M&A でも対応ができるようにニューマネーを伴わない既存株式の取得も対象とし、発行法人以外の者から購入により取得した株式でその取得により総株主の議決権の過半数を有することとなるものが制度の対象とされます。

複雑な要件が課されていますが、スタートアップ企業の成⾧に資するM&A を後押しする制度として、スタートアップ企業・出資企業の両者から注目される制度であるといえるでしょう。

法人が期末において保有する暗号資産のうち一定の要件(自己が発行したもので発行時から継続して保有するもの、発行時から継続して譲渡制限が行われているもの)に該当するものは、期末時価評価の対象外とされます。

現行制度では、法人が期末に保有する暗号資産のうち、活発な市場が存在するものについては時価評価することとされており、この結果、日本での起業が困難となり、ブロックチェーン関連企業の海外流出が起きている状況が指摘されていました。関連する企業にとっては、非常に大きな影響のある改正といえます。

株式交付後に株式交付親会社が同族会社(非同族の同族会社を除きます。)に該当する場合には、譲渡損益の繰延べの対象外となり譲渡課税が行われることになります。この制度は、株式対価M&A を促進するために2021 年度税制改正で創設されたものですが、企業オーナーが保有する事業会社の株式を資産管理会社に移管する際に利用されるなど、本来の制度趣旨にそぐわない利用方法が目立つことが問題視されていました。

この改正は2023 年10 月1 日以後に行われる株式交付について適用されることから、既に実行段階にある会社、あるいは活用を検討している会社については、今後のスケジュールについて留意する必要があります。

中小企業者等の年800 万円以下の所得金額に適用される軽減税率15%(本則税率19%)について、適用期限が2 年延⾧(2025 年3 月31 日までに開始する事業年度について適用)されます。

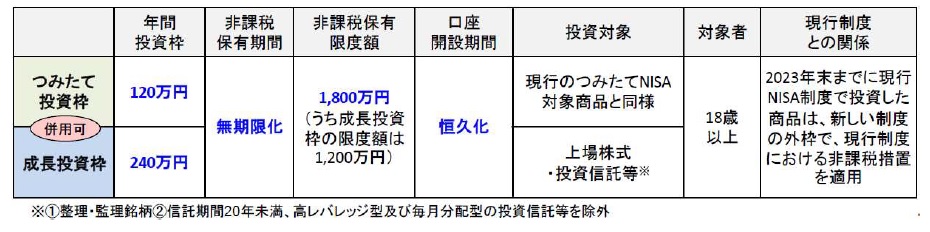

今回の改正は、資産所得倍増の実現に向け、貯蓄から投資への流れを加速し、中間層を中心とする層が幅広く資本市場に参加することを通じて成⾧の果実を享受できる環境を整備することが目的とされています。

今回の改正は、資産移転の時期に関する中立性を高めていく観点からのものとされていますが、2022年度税制改正において、「相続税と贈与税をより一体的に捉えて課税する観点から……本格的な検討を進める。」とされていたことから大幅な改正も予想されていました。しかしながら、改正の影響はそれなりにあるものの、結果としては、小幅な改正であったといえるかもしれません。

この改正は中小企業等経営強化法施行規則の改正を前提に、保有株式の譲渡益を元手に創業者が創業した場合やエンジェル投資家がプレシード・シード期のスタートアップへの再投資を行った場合に、再投資分につき20 億円を上限として株式譲渡益に課税しない制度が創設されます(20 億円を超えた分は課税の繰り延べとなります。)。

なお、上記①②の改正は小規模事業者を対象にしたものですが、③の改正は「振込手数料相当額を値引きとして処理する場合等の事務負担を軽減する観点から」とされており、大企業を含むすべての企業に影響がある改正となっています。

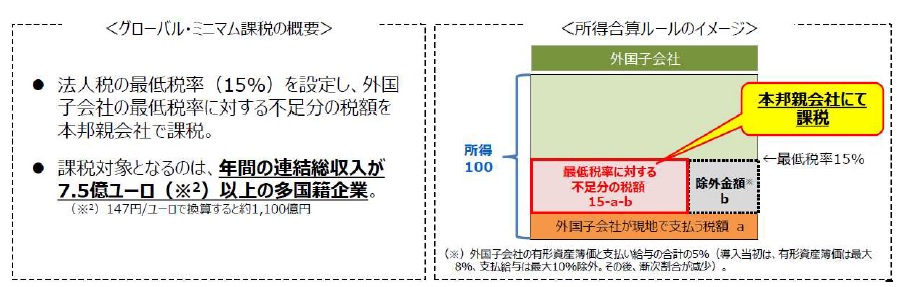

グローバル・ミニマム課税について、所得合算ルールに係る法制化を行うため、 各対象会計年度の国際最低課税額に対する法人税(仮称)及び特定基準法人税額に対する地方法人税(仮称)が創設されます。適用開始時期は2024 年4 月1 日以降に開始する対象会計年度からとされています。

2023 年度税制改正は、個人課税関係ではNISA 制度の拡充等や相続時精算課税制度の見直し等、比較的影響があると思われる改正もありますが、法人課税関係では特に目玉となるような改正はないように見受けられます。しかし、改正項目によっては個々の企業に大きく影響するものも当然あるため、まずは、「自社に影響のありそうな改正項目はあるか?」という視点で改正内容を確認し、今後公表される情報のキャッチアップに繋げていただければと思います。

なお、税制改正大綱は税制改正案の概要を示すものであり、改正の詳細は今後の法案等の公表を待つ必要があります。今後の国会の審議等により改正内容が変更される可能性もありますので、ご留意ください。

審理部 税務調査総括担当(tax-investigation@aiwa-tax.or.jp)