筆者:加藤

個人の所得税及び住民税における生命保険料控除制度が、保険ニーズの多様化や社会保障を補完する観点から、平成22年の税制改正において改組され、既存の「一般生命保険料控除」及び「個人年金保険料控除」に加え、新たに「介護医療保険料控除」が創設されることになりました。

1. 平成24年1月1日以降に締結した保険契約等のうち介護(費用)保障又は医療(費用)保障を内容とする主契約又は特約に係るもの

2. 保険始期が平成23年12月31日以前の契約で、平成24年1月1日以降に対象となる特約の中途付帯等が行われた契約(団体契約の場合は、契約単位で特約の中途付帯等が行われた契約)

平成23年12月末以前始期の保険契約については、所定の契約内容の変更手続きが行われない限りは引き続き、税制改正前の生命保険料控除(旧制度)が適用されます。

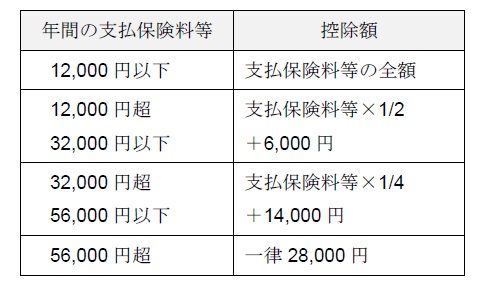

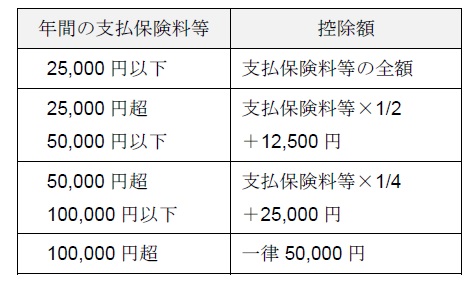

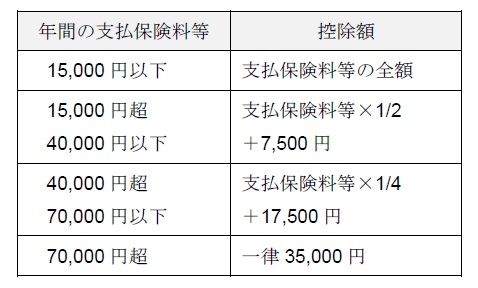

新契約と旧契約の双方について一般生命保険料控除又は個人年金保険料控除の適用を受ける場合は、新旧それぞれの契約に係る控除額を計算して合算します。なお、旧契約の一般生命保険料控除額と個人年金保険料控除額の合計が10万円となる場合でも、新たに介護医療保険料控除の適用を受けるときの最大の控除限度額は14万円とならず12万円となります。また、住民税の最大控除限度額は改正後も7万円のままです。

平成24年1月1日以降に損害保険会社または生命保険会社等と締結した保険契約から順次、税制改正後の生命保険料控除(新制度)が適用されることになります。