筆者:税理士/元国税審判官 尾崎 真司

「審査請求」という手続きをご存知でしょうか。これは納税者の権利救済の手続きの一つです。

税務調査が終わると、課税当局から法律の規定に基づき「調査結果の説明」という手続きがとられ、その中で、課税当局として納税者に対して「誤った税務処理があるので修正を求めます。」という指摘事項の説明が行われます。そして、納税者がこの指摘事項に納得した場合には、納税者が申告済の申告書を自ら修正して再提出する「修正申告」を行うことになり、一方、指摘事項に納得できない場合には修正申告はせずに、課税当局の職権により処分を行う「更正処分」という手続きを求めることになります。

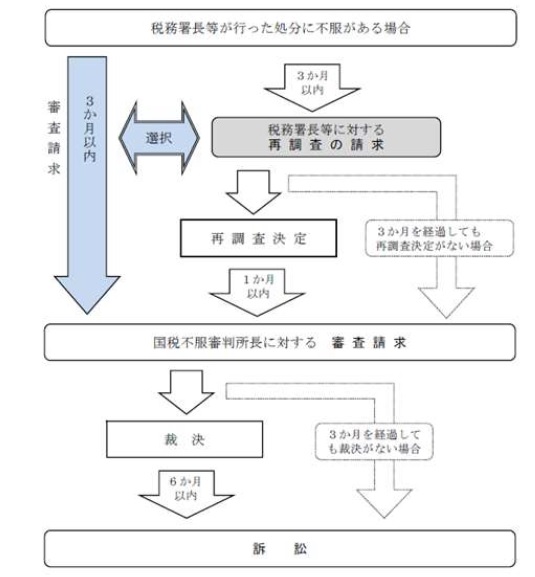

この更正処分については、更正通知書受領後の納税をもって「納得はできないが、もう仕方ない。あきらめるか。」ということであれば、そこで税務調査に関する全ての手続きが終わることになります。しかし、「どうしても納得ができない。」ということもあるでしょう。このときに活用するのが、不服申立制度における「再調査の請求」及び「審査請求」という権利救済の手続きになります。

なお、税務調査の結果に納得がいかない場合には、最終的には「裁判」で争うことになりますが、日本では、「不服申立前置主義」という制度がとられており、「不服申立てに対する行政庁の決定又は裁決を経た後でなければ、訴訟を提起することができない。」とされています。したがって、裁判所への訴訟提起の前に、必ず「裁決(=審査請求)」を経なければなりません。

国税に関する法律に基づく処分(=更正処分や加算税賦課決定処分など)に不服がある納税者が、処分の取消しなどを求めることができる不服申立ては、税務署長等に対する「再調査の請求」と国税不服審判所長に対する「審査請求」との選択制になっています。再調査の請求は、まさに字のごとく、処分を行った税務署長等に対して「再度の調査を求める」という手続きであり、審査請求は、国税不服審判所という審査請求に対する裁決を行う機関(国税庁の特別の機関)によって審査請求に対する調査審理が行われます。

再調査の請求は、処分をした当事者である税務署長等に対して行うものになりますが、再度の調査自体は、当初の調査に従事した調査官以外の税務職員によって行われ、全てを「イチ」からやり直すわけではなく、争点となっている事項に関してのみ口頭によるヒアリング(主張の確認や追加の陳述)を行い、追加の証拠書類の有無などを確認するに留まります(今回は、再調査の請求についての説明は割愛します。)。なお、再調査の請求の結論に不服がある場合には、その後、審査請求を行うこともできます(図表1参照)。

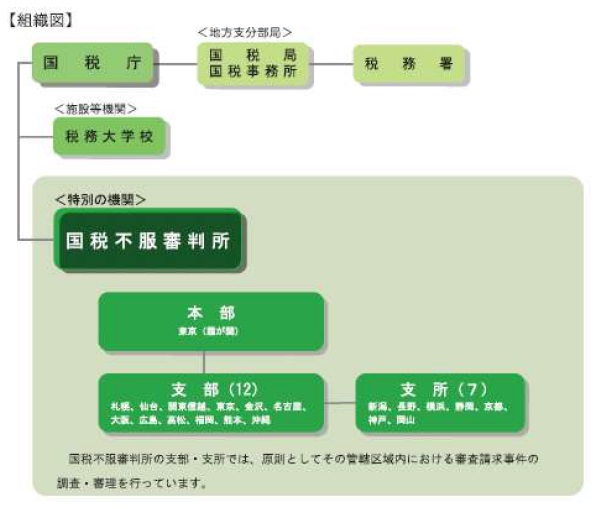

国税不服審判所は、税務行政部内における公正な第三者的機関として、納税者の正当な権利利益の救済を図ることを目的に、納税者と税務署長等との間に立つ公正な立場で審査請求について調査審理をし、裁決という判断(裁判における「判決」のようなものです。)を行っています(図表2参照)。

国税不服審判所における裁決は、税務行政部内における最終判断であることから、税務署長等は、裁決の内容を不服として訴訟を提起することはできません(したがって、裁決において納税者が「勝ち」となれば、それで処分が確定します。)。また、税務調査における調査官の判断は、国税庁長官通達(いわゆる、「法人税基本通達」などの通達です。)に示された法令解釈に従うことになりますが、国税不服審判所における判断は、これに拘束されることなく判断(裁決)できるとされています。

そして、公正な「第三者的機関」を担保するための措置として、国税不服審判所長や東京支部、大阪支部の支部長には、裁判官や検察官の職にあった者が任用されており、実際の事案の調査審理を行う国税審判官の半数(50名)には、弁護士や税理士、公認会計士などの職にあった民間の専門家が任用されています。国税不服審判所は、国税庁という行政組織の傘下にありますが、実際の処分を行う国税局・税務署とは別の組織・命令系統になっており、人事異動に際しても一定の考慮がされています。また、余談ではありますが、筆者が国税審判官として審査請求事案の調査審理のために(遠方の田舎にある)税務署を訪問した際、一時間に1~2本しかない最寄りの鉄道駅まで税務署にある車で送迎をしてくれれば効率的だったのですが、「審査請求事案で関連のある審判所職員への便益の供与はできない。」ということで、わざわざ遠回りをして高速バス及び路線バスを乗り継いで税務署まで行ったのをよく覚えています。判断する側と判断される側の緊張感を保つための施策・運用ということになります。

国税庁から公表されている報道発表資料によると、(ここ数年の)法人税の申告件数は概ね300万件弱、税務調査の実地調査の件数は10万件弱(ここ2年はコロナ禍の影響により大幅に減っていますので、それは無視します。)となっており、実地調査の実施率はわずか3%半ばに過ぎません。

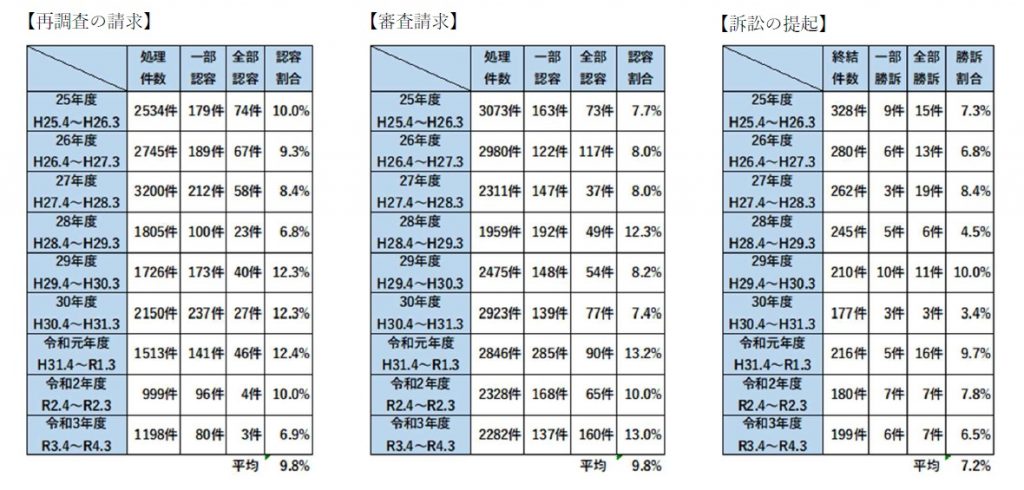

税務調査後の「修正申告」と「更正処分」の選択の数(割合)に関する公表資料はないため、更正処分を選択し、その後不服申立に進んだ割合は不明ですが、不服申立制度(再調査の請求、審査請求)及び訴訟に関する提起及びその処理件数、そして、全部・一部認容(=納税者の「勝ち」)及び全部・一部勝訴の件数が公表されています。その状況(全税目)は下記のようになっています(図表3参照)。

この認容(勝訴)割合を高いと考えるのか低いと考えるのかは難しいところですが、「低い」と考える方が多いのではないでしょうか。確かに、数値だけをみれば高くはないでしょう。しかし、筆者は、それでもなお積極的に不服申立制度を活用すべきと考えます。

税務調査ではその規模にもよりますが、着手から終了までの間で少なくとも5人から10人程度の税務職員がその判断に関与します。しかし、これだけの人員が携わっているにも関わらず、(課税当局の)判断の誤りがその後の争いにおいて指摘されているわけです。また、筆者の経験によれば、それぞれの争いの段階では、いわゆる、納税者側の「苦情事案」「無理筋な主張による事案」も相当数含まれています。したがって、本来の意味での「真っ当な争い」だけに絞れば、この認容(勝訴)の割合はもっと上がるはずです。

不服申立てをするには、時間もコストもかかります。しかし、これだけの判断の誤りがあるのも事実です。処分に納得ができないときは、不服申立制度(再調査の請求、審査請求)を有効に活用したいところです。

審査請求制度を有効に活用するためには、納税者の主張を的確に反映し、有効な証拠を集め、過去の裁決事例や裁判例などの「先例」を踏まえた課税当局への反論などが重要となります。以下、審査請求制度の特徴とその有効活用のポイントについて記載します。

H28.4.1以降にされた処分に係る審査請求から、再調査の請求を経ない「直審」が全ての処分で認められています。しかし、特段の事情のない限り、再調査の請求は行うべきであると考えます。再調査の請求において、現実に10%程度の事案で判断誤りがあったとされており、取消しのチャンス・機会を自ら放棄する理由はありません。さらに、再調査の請求における再調査決定書には、更正通知書の処分理由の記載からだけでは読み取れない情報(処分の前提となる事実関係、認定事実、証拠の評価、法令の根拠、引用判例等)が記載されているため、争点がより明確になるとともに、主張・反論の組立材料にもなります。

審査請求で「棄却(=納税者の負け)」となっても、更正処分時の税額以上に課税されることはありません。調査審理の過程で、更正処分時に明らかになっていた事実以外の事実が明らかになり(新たな証拠が出てきた、漏れていた論点があった)、仮にそれにより税額等を再計算したときに更正処分時の税額等を超えることがあっても、納税者にとって不利益な変更は審査請求の段階では認められません。したがって、安心して審査請求することができます。また、原則として、審査請求書の提出から1年以内に裁決が出されることになっているため、裁判に比較して迅速な処理となっています。

裁判では、判決の基礎となる事実の収集は当事者の職能かつ責任であるとする「弁論主義」が採用されているため、裁判所が自ら証拠資料の収集をすることはありません。しかし、国税不服審判所では、担当審判官自らが証拠の収集等を行う「職権探知主義」がとられているため、納税者としても、審査請求の過程で、その職権探知を有効に活用してもらうような姿勢(担当審判官に対する働きかけ)が重要となります。

審査請求の過程において、課税当局が自らの主張を裏付けるものとして任意で国税不服審判所に提出した証拠のほか、担当審判官が職権により収集した証拠も閲覧することができます。写しの交付の請求(コピー)も可能であり、さらに、カメラを持参しての撮影も可能です。証拠の閲覧をすることにより、課税当局の処分の根拠は何か、どのような法令解釈をしたのか、事実認定の根拠資料の分析及びそれに基づく反論の検討が可能となります。さらに、担当審判官の職権収集資料の閲覧をすることにより、担当審判官が気にしている点や判断の方向性などの推測材料を得ることができます。

国税不服審判所における裁決は、そのほとんどが裁判例、過去の裁決で用いられている法令解釈を基に判断されているため、先行事例(類似事例)のある事案で法令解釈が争点になっている場合には、その先行事例と同様の判断になる可能性が高いといえます。したがって、その先行事例による法令解釈が納税者側の主張と異なる場合には、審査請求で認容を勝ち取るのは難しいと言わざるを得ません。他方、税務調査の段階では、「収集されていない証拠がある」「調査時の(感情的な)行き違いや言い争いがあったことにより、調査が十分にされていない(見切り発車的に処分がされた)可能性がある」「誤った(一方的な)思い込みや先入観により判断されたものがある」などを原因に、残念ながら、誤った事実認定に基づき処分がされてしまうことが一定程度あるのも事実です。したがって、事実認定に誤りがあると疑われるケースでは、より積極的に審査請求の活用が望まれます。

更正処分時点で、納税者側が十分な法的主張、事実関係の主張・立証、証拠の提出ができていないことがあります。肝心な争点についての議論がされておらず、これにつられて、課税当局側での十分な検討がされていないことも多くあります。真実は一つでも、見方によって何通りもの事実の説明があり得ます。契約書の文言(証拠)は、契約書作成の背景や経緯を抜きにして解釈ができない場合があります。その背景等をストーリーをもって説明することで、契約書の見え方が違ってくることがあります。

審査請求制度を有効に活用するためには、税務実務に関する知識や経験だけでなく、それとは異なる争訟に関する一定の知見が必須といえます。年間の法人税の申告件数(申告書の作成)は300万件弱程度、実地の税務調査は10万件弱に対して、(全税目での)審査請求は年間2千件~3千件程度に過ぎません。税理士であれば申告書の作成や税務調査対応は日常の業務ですが、審査請求については「そうではない」ということであり、これは、審査請求に精通している税理士が少ないことを意味しているのではないでしょうか。

しかし、裁判は「税理士による補佐人制度」を除けば弁護士の専門領域ですが、審査請求は税理士でも十分に対応が可能な領域です。納税者の権利が不当に侵害されないために声を上げることは非常に大きな意義があり、納税者とその代理人たる税理士による審査請求の活用が益々望まれるところです。

審理部 税務調査総括担当(tax-investigation@aiwa-tax.or.jp)