筆者:高村

「社会保障と税の一体改革」が平成24年3月30日に「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律案」という名称のもと国会に提出されました。現時点での法案成立は不透明ですが、注目度も高いため、提出された法律案のうち、消費税についてご紹介いたします。

改正により増加すると見込まれる消費税の収入については、主として次の問題に対処するための財源に充てることとされています。

消費税率が次のように上がります。

※税率の内訳

8%…消費税率6.3%、地方消費税率1.7%

10%…消費税率7.8%、地方消費税率2.2%

設立事業年度より発行済株式等の50%超を課税売上高5億円超の者に保有されている新設法人については、設立事業年度から納税義務が生じることとなります。

中間申告義務のない事業者が、中間申告書を提出する旨の届出書を提出した場合には、中間申告書を提出することができる制度を設けることとされています。

中小事業者の事務負担を軽減するために設けられている消費税の簡易的な計算方法である簡易課税制度については、業種によっては同制度により算出された消費税が実態とかけ離れており、必要な見直しを行うこととされています。(みなし仕入率の見直し)

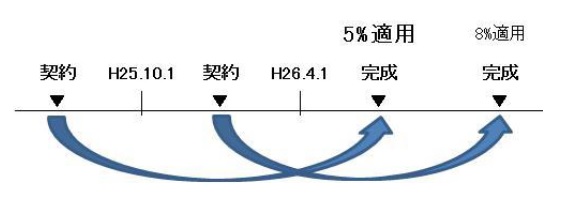

改正後の新消費税法は、原則として施行の日(平成26年4月1日及び平成27年10月1日)以後の資産の譲渡等及び課税仕入れ等について適用されますが、工事の請負契約など長期にわたり行われる取引は、取引金額が大きいことなどに対応するため、前回の3%から5%への引き上げの時と同様に、経過措置が設けられることとされています。

平成25年10月1日前に締結した工事の請負等に基づいて、平成26年4月1日以後に資産の譲渡等が行われる場合には、改正前の税率である5%を適用することとなります。

なお、10%への税率の引き上げの際も同様の措置が取られています。

上記以外にも、消費税率の引上げを踏まえて、次の事項などが検討されています。