筆者:税理士 中島 恵子

日本は諸外国に比べて役員給与に占める固定報酬の割合が高く、役員給与に関して業績向上のインセンティブが十分に働いていないことが指摘されてきました。そこで、業績連動を含む経営陣への適切なインセンティブ報酬を付し、我が国企業の「稼ぐ力」の向上を目指すために、政府よりコーポレートガバナンスの強化が掲げられ、金銭だけでなく株式による報酬支給を可能とする仕組みが整理されてきました。これにより、最近では自社株式を報酬として付与する株式報酬制度を導入する上場会社が増えています。なかでも、一定期間の勤務等を条件として譲渡制限付株式を事前に交付する「譲渡制限付株式報酬制度(事前交付型リストリクテッド・ストック)」が多く活用されています。

譲渡制限付株式とは、①譲渡についての制限があり、かつ、譲渡制限期間が設けられており、②交付した法人により無償取得される事由(無償取得事由)が定められている株式をいい、この譲渡制限付株式のうち、役務の提供の対価として交付されるものを特定譲渡制限付株式といいます(法法54①、法令111 の2①②)。

この特定譲渡制限付株式については、発行側の法人において、事前確定届出給与又は退職給与として損金算入が可能なものとして取り扱われてきましたが、2021 年6 月25 日の法人税基本通達の改正(令和3年6月25 日付課法2-21 ほか1課共同「法人税基本通達等の一部改正について」(法令解釈通達))により、「法人からその役員に対して将来の所定の期間における役務提供の対価として譲渡制限付株式が交付される給与であって、その期間の報酬費用として損金経理が行われるようなもの」は退職給与には該当しないことが明らかにされました。

本稿では、法人税基本通達の改正の内容、改正後の特定譲渡制限付株式の税務上の取扱い及び実務上の留意点を中心に解説いたします。

なお、本稿では役員に交付される譲渡制限付株式は役務の提供の対価として交付されるものであり、特定譲渡制限付株式に該当することを前提としています。

法人が役員に対して支給する給与については無条件に損金算入されるわけではなく、定期同額給与、事前確定届出給与及び一定の業績連動給与のいずれにも該当しないものは 損金の額に算入しないこととされており(法34①)、この3 類型に該当するものだけが損金の額に算入されることになっています。

ただし、法人税法第34 条第1 項において、「内国法人がその役員に対して支給する給与」の定義から「退職給与で業績連動給与に該当しないもの」は除かれており、損金算入制限の対象から除外されるため、「退職給与で業績連動給与に該当しないもの」は定期同額給与、事前確定届出給与、業績連動給与に該当しなくても損金算入が可能になります。

役員に交付される譲渡制限付株式についても上記の税務上の要件を満たせば損金算入が可能となりますが、譲渡制限期間の満了日を退任日とする場合の給与について、上記の「退職給与で業績連動給与に該当しないもの」に当たるか否かが問題となります。

「退職給与で業績連動給与に該当しないもの」については、業績連動給与についての定義は置かれているものの、法人税法上、退職給与について明文の定めは存在せず、実務上は、所得税法第30条第1項の退職手当等を参照し、「退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与」を支払側からみて同様に扱うことが一般的な取り扱いとなっていました。

そして、譲渡制限が解除された場合の所得に係る所得区分は、譲渡制限が譲渡制限付株式を交付された者の退職に基因して解除されたと認められる場合には、退職所得とするとの取扱いが設けられています(所得税基本通達23~35共-5の2(1))。

そこで、この所得税法における取扱いを踏まえ、法人税法上、譲渡制限期間の満了日を退任日とする場合の給与については、「退職給与で業績連動給与に該当しないもの」に該当し、退職給与として損金の額に算入される取扱いとなっていました。

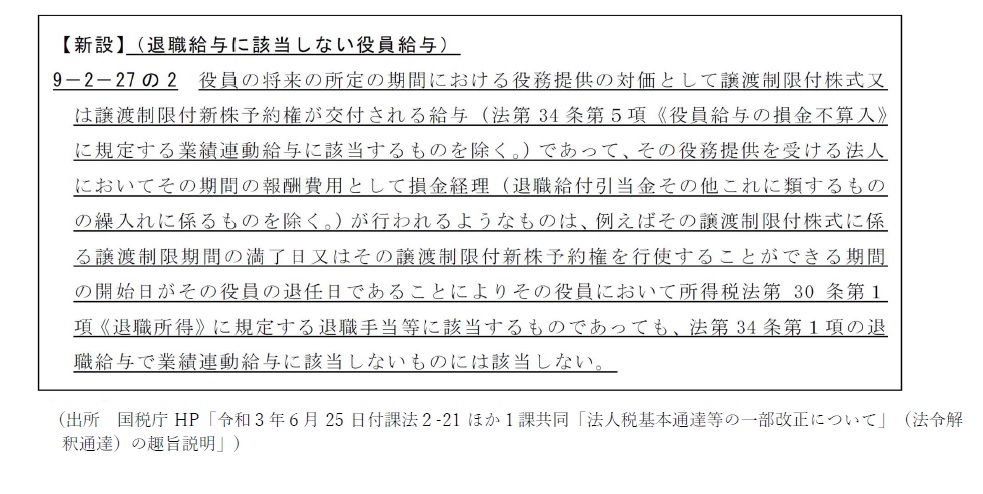

法人税基本通達の改正により、法人税基本通達9-2-27 の2《退職給与に該当しない役員給与》が新設され、役員の将来の所定の期間における役務提供の対価として譲渡制限付株式が交付される給与であって、その役務提供を受ける法人においてその期間の報酬費用として損金経理が行われるようなものは、譲渡制限期間の満了日がその役員の退任日であることにより、その役員において(所得税法上は)退職手当等に該当するものであっても(法人税法上は)退職給与に該当しない旨が定められました。

本通達改正は、上場会社において取締役の報酬として株式を発行する場合には出資の履行を要しないこととする会社法の改正(令和元年法律第70 号)及び企業会計における実務対応報告(企業会計基準委員会「実務対応報告41 号」)が公表されたことに伴い、それらと整合的になるように行われたものであるとされています。

出資の履行を要しないで譲渡制限付株式を交付する場合には、その譲渡制限付株式の公正な評価額を役務の提供期間に応じてあん分し、役員による役務提供の取得に応じて報酬費用を計上し、その費用計上額に対応した資本金等の額を増加させるという処理を行うことになります。

このように役務提供期間に応じて報酬費用額が計上されるという処理は、これまでのように退職給与として一時に費用とする処理とは異なるため、一般に公正妥当と認められる会計処理の基準に従って所得計算されるとする法人税法の建付けからしても、当該報酬費用額は、法人税法上の退職給与には該当しないとすることが妥当であると判断されたものです。

また、本通達改正は、上記のとおり上場会社において取締役の報酬として株式を発行する場合には出資の履行を要しないこととする会社法の改正を契機とするものになりますが、現物出資方式、すなわち将来の所定の期間における役務提供の対価として役員に生ずる債権の給付と引換えに譲渡制限付株式が交付される方式を採用している上場会社も多くあります。この現物出資方式により譲渡制限付株式が交付された場合においても、前払報酬として計上された金銭報酬債権を所定の役務提供期間に応じてあん分し、役員による役務提供の取得に応じて報酬費用額を計上し、その費用計上額に対応して前払費用として計上された額を取り崩す処理が行われる場合には、本通達における報酬費用として損金経理が行われるものに該当することになり、法人税法上の退職給与には該当しないこととなります。

なお、本通達の取扱いは、法人が2021 年6 月25 日以後に開始する会計期間においてその支給に係る決議(当該決議が行われない場合には、その支給)をする給与について適用し、同日前に開始した会計期間においてその支給に係る決議をした給与については、従前どおり退職給与としての損金算入が可能になります。

したがって、3月決算の会社の場合には、2022 年4月1日開始の会計期間中における支給決議から適用となります。

上記のとおり、2021 年6 月25 日以後に開始する会計期間においてその支給に係る決議により交付される譲渡制限付株式については、法人税法上の退職給与には該当しないこととされました。

この点、「損金算入が認められなくなったのか?」と疑問に思う方もいるかもしれませんが、事前確定届出給与に該当させることにより、これまでどおり損金算入が可能になります。

ここで、損金算入の対象となる事前確定届出給与とは、役員の職務につき所定の時期に確定額(数)を交付する旨の定めに基づいて支給する給与で、定期同額給与及び業績連動給与のいずれにも該当しないもののうち、一定の届出期限までに事前届出をしている給与又は届出不要の要件を満たす給与等とされています。

そして、一定の届出期限は、下記のうちいずれか早い日とされます(法法34①二イ、法令69④一)。

このスケジュール要件を満たさない場合には、原則どおり一定の届出期限までに届出が必要となるため、実務上は、届出不要の要件を充足するよう、早期に交付スケジュールを検討しておくことが肝要と言えます。

役員給与として譲渡制限付株式が交付されたときは、譲渡制限付株式に係る損金算入時期は、「給与等課税額が生じることが確定した日」とされ(法法54①、法令111 の2③)、これは「無償取得しないことが確定した日」を意味します。実務上は、「無償取得しないことが確定した日」と「譲渡制限解除日」が同日になるように設計することが一般的ですので、譲渡制限が解除された日の属する事業年度に損金算入されることとなります。

なお、損金算入時期については、法人税基本通達の改正による影響はありません。

コーポレートガバナンス・コードの要請により役員へのインセンティブ報酬制度に株式報酬を導入する上場会社が増えています。

役員給与に関する政府方針を受け、役員給与に係る税制は全体として整合性が取れる制度となるように見直しされており、一定の要件を充足すれば損金算入が出来るようになっていますが、その損金算入要件は複雑であるため、株式報酬費用が損金算入される設計内容になっているか否かにつき慎重な検討を要します。

インセンティブ報酬制度を設計する際には、税効率の観点から、企業及び役員双方にとって税務インパクトの検討は非常に重要性が高いため、導入にあたっては是非、あいわ税理士法人にご相談ください。

インセンティブ プラクティスグループ(executive-compensation@aiwa-tax.or.jp)