筆者:佐藤

平成26 年度税制改正大綱が12 月12 日に正式に決定されました。法人税の税制改正のうち交際費課税について説明します。

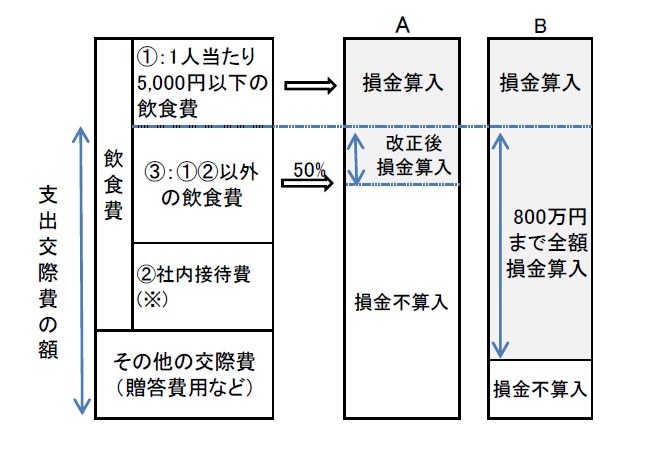

交際費課税については、①交際費等に含まれる飲食費の金額の50%が損金算入されることになるとともに、②中小法人の定額控除限度額の特例については①との選択のうえ、適用期限が2 年間延長することとされました。

これらは消費を拡大させ、経済の活性化を図る目的で設けられた制度となります。

※中小法人とは?

期末における資本金の額又は出資金の額が1億円以下である法人をいいます。

ただし、大法人(期末における資本金の額又は出資金の額が5 億円以上である法人)に発行済株式等の全部を直接又は間接に保有されている法人は除きます。

これらをまとめると下記の図解のようになります。

中小法人以外の法人についてはA が適用されます。

中小法人についてはA と B の有利な方を選択することが出来ます。

※社内接待費はその内容に応じて、上記図②の交際費課税の取り扱いを受けるケースのほか、給与課税されるケースがあるため、注意が必要になります。

50%の損金算入の適用を受けようとする場合には、その飲食費が上記の図①から③のいずれかに当てはまるかによって取り扱いが異なっているため注意が必要です。