筆者:中村 彰利

平成27 年度税制改正の中で、国税関係書類に係るスキャナ保存制度の見直しが行われ、要件緩和が実施されました。

今回はこの要件について解説します。

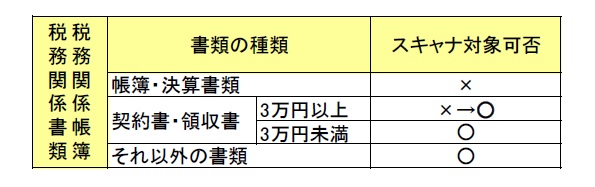

税法により原則『紙』による保存が義務付けられていた領収書や契約書、見積書や請求書と言った書類(以下、「税務関係書類」)を、一定の要件を満たすことで電子データとして保存する事が認められる制度です。

ただし、入力者等の情報の保存を要件とされています。

スキャナ保存制度の適用を受けようとする場合には、電子データの保存による書類の保存へ代える日の3 カ月前の日までに申請書を提出し、承認を受ける必要があります。

平成28 年1 月1 日より電子データの保存をしたい場合には、平成27 年9 月30 日までに承認申請書を提出する必要があります。

※平成27 年9 月30 日から承認申請の提出が可能です。

今回の要件緩和が公表された時、多くの人は「スマホ等での領収書保存が認められる」と思ったようでしたが、税法の改正と世間の潮流とはズレており、スマートデバイス等の携帯端末での領収書保存は認められませんでした。

現行税法は、事務所以外の場所でスキャナ保存や事務処理を行うことを想定せずに作られているため、ここまでの緩和はなされませんでした。

しかしながら、世間からの要望も強く、次の規制緩和では、スマホ等の携帯端末などによる税務書類の保存が容認されるよう検討されているようです。

今回の要件緩和で、契約書等の3 万円未満の金額基準が撤廃され、全ての契約書等が電子保存の対象になった事は、大きな前進だと思います。また、電子署名が要件から削除された一方、全ての税務関係書類のスキャナ保存について「スキャナで読み取る際に一の入力単位ごとに一般財団法人日本データ通信協会認定タイムスタンプを付すこと」が必須要件となりました。

現在ある自社のスキャナで保存すれば要件を満たすものではなく、タイムスタンプを使用するには、専用システムを導入する必要があり、更にタイムスタンプを発行する認定事業者への費用も発生します。改正のスキャナ保存制度は、様々な点を踏まえ検討した上で、導入を決定する必要があると考えます。