筆者:高屋敷 神楽

平成27年12月24日に閣議決定された「平成28年度税制改正の大綱」において、消費税が10%に引き上げられ、平成29年4月1日から軽減税率制度が導入されることが示唆されました。また、それに伴い適格請求書等保存方式(いわゆるインボイス制度)が平成33年4月1日から導入されることが見込まれています。

今回はこのニュースなどで話題になることの多いインボイス制度の概要をご紹介したいと思います。

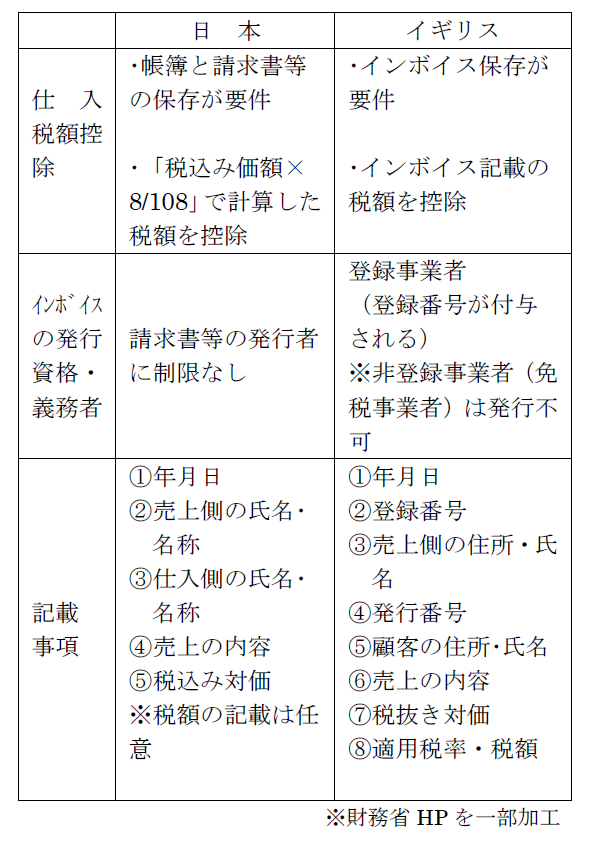

インボイスとは、消費税の税率や税額の記載が義務づけられた請求書等を言い、これを基に消費税の計算を行うためインボイス制度と呼ばれます。(現行制度は税額の記載は任意)

簡略化すると消費税の納税額の計算は次のようになります。

納税額 = 売上税額-仕入税額

この仕入税額を売上税額から控除するための要件として、これまでは帳簿及び請求書等の保存が要件となっていました。インボイス方式においては基本的にはインボイスの保存が仕入税額控除の要件となります。

税率が単一の場合には請求書等に税率・税額が記載されていなくても仕入税額の計算に支障はありませんが、税率が多数存在する場合には、税率・税額の記載がないと仕入税額の計算が正しく行なわれない可能性があります。そのため、軽減税率導入に際してインボイス制度が採用されたものと考えられます。

なお、フランスやドイツなどにおけるインボイス制度もイギリスとおおむね同様となります。

消費税の免税事業者は登録が出来ず、インボイスを発行出来ません。そのため免税事業者から商品などを仕入れた場合には仕入税額控除が出来ないこととなります。それにより、免税事業者との取引が少なくなるという可能性が考えられます。

このことから、日本ではインボイス制度(適格請求書等保存方式)の導入後、一定期間は免税事業者からの仕入れについても一定額は仕入税額控除を認める経過措置が講ぜられる見込みです。

インボイス制度では、相手方が納税を怠っていないかどうか相互にチェックする効果があります。

およそ5年後にインボイス制度が導入された場合、請求書等の発行システムの改修等が必要になることが想定され、その点においても注意を要します。