筆者:田中 翠

平成27年度の地方税の改正では、法人住民税(都道府県税・市町村民税)の均等割の税率区分の基準である「資本金等の額」に影響する見直しが行われました。

今までは、均等割の税率区分の基準である「資本金等の額」は「法人税法上の資本金等の額」とされていましたが、今回の改正により「資本金等の額」から、無償減資に係る一定の欠損てん補額を減算できることとなったため、無償減資によって住民税均等割の額を引き下げることが可能となりました。 すでに外形標準課税の資本割には、無償減資した時の税負担の軽減策がありましたが、今回の改正は、業績の悪化した会社にとって数少ない節税策の一つとなります。

法人住民税(都道府県民税・市町村民税)の均等割の税率区分は、法人税法上の資本金等の額で決められています(公共法人及び公益法人を除く)。この資本金等の額は、以下の①と②の合計額となります。

① 資本金の額又は出資金の額

② 株主等から法人に払い込み又は給付した財産の額で、資本金の額又は出資金の額として組み入れられなかったもの(例:資本準備金、加入金)

例えば、東京都の場合は、資本金等の額が1千万円以下(かつ特別区内の従業者数が50人以下)の普通法人については7万円の均等割が課されます。

平成27年度税制改正により、法人住民税均等割の現行の税率区分の基準である資本金等の額に、無償増減資等の金額を加減算する措置が講じられました。均等割りの税率区分の基準となる金額は、資本金等の額に次の金額を加減算して計算することになりました。

しかしながら、無償減資であれば必ず「資本金等の額」から控除できるわけではなく、あくまで「一定の欠損てん補額」のみ減額することが認められています。

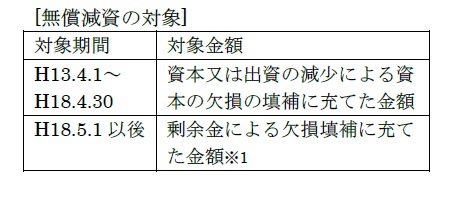

※1.①資本金又は資本準備金の額を減少し、その他資本剰余金として計上 ②その他資本剰余金からその他利益剰余金の欠損填補の処理をした金額をいいます。①の処理から②の処理までは、1年以内に行う必要があります。利益剰余金の資本組み入れによる無償増資の場合、その増資相当額を「資本金等の額」に加算することになります。

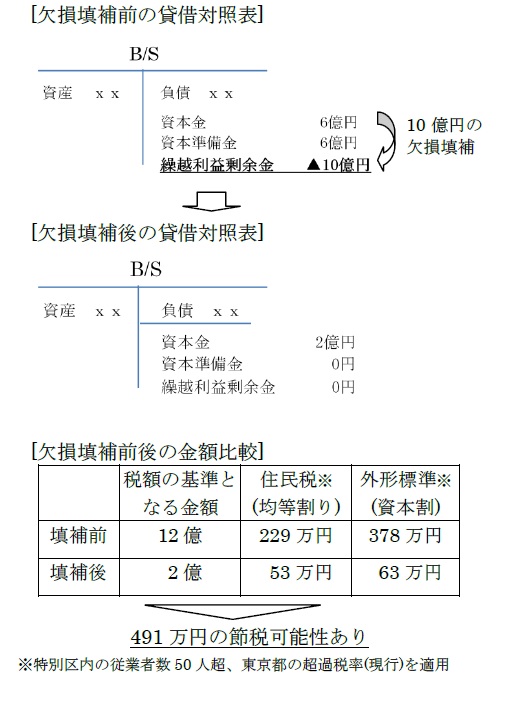

欠損填補した場合の節税効果について、具体例を用いて比較します。

節税の可能性がある会社は、過去業績が悪く利益剰余金がマイナスの会社となりますが、次のような会社は、より節税の効果が大きくなります。

・全国に拠点があり、均等割の支払いが多額の会社

・多額の資本を背景に、設備投資や研究開発を行い、赤字を計上している会社 ….など

本改正は、平成27 年4 月以後開始事業年度から適用となります。ただし、上述のように“過去”の欠損填補額も減算の対象となりますので、過去に欠損填補を行っていないか確認が必要です。また、適用時の必要書類として、申告書に株主総会の議事録、債権者に対する異議申し立ての公告が必要となるので準備を忘れないようにしてください。