筆者:矢崎

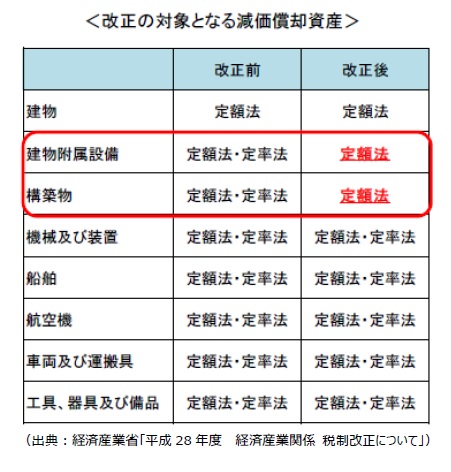

平成28年度税制改正において、法人実効税率引下げ財源の一つとして、平成28年4月1日以後に取得する建物附属設備及び構築物の税務上の減価償却方法から定率法が廃止され、定額法に一本化されています。

ところで、従来いわゆる税法基準により会計上の減価償却方法を定めてきた企業の多くは、今回の税制改正を受けて、平成28年4月1日以後に取得する建物附属設備及び構築物の減価償却方法について定額法への変更を検討しているものと思います。

税制改正に合わせた減価償却方法の変更が監査上の取扱いに示される「正当な理由による会計方針の変更」に該当するか否かがこれまで疑問視されていましたが、今般、企業会計基準委員会(ASBJ)は実務対応報告公開草案第46号「平成28 年度税制改正に係る減価償却方法の変更に関する実務上の取扱い(案)」を4月22日に公表し、今回の税制改正を理由に償却方法を変更した場合、「会計基準等の改正に伴う会計方針の変更」として取り扱うものと示しています。

(1)従来、法人税法に規定する普通償却限度相当額を減価償却費として処理している企業において、建物附属設備、構築物又はその両方に係る減価償却方法について定率法を採用している場合、平成28 年4 月1 日以後に取得する当該資産に係る減価償却方法を定額法に変更するときは、法令等の改正に準じたものとし、会計基準等の改正に伴う会計方針の変更として取り扱うものとする。

(2)上記(1)に記載する会計方針の変更以外の減価償却方法の変更については、自発的に行う会計方針の変更として取り扱うものとする。

(3)上記(1)に従って会計基準等の改正に伴う会計方針の変更として取り扱う場合、企業会計基準第24 号「会計上の変更及び誤謬の訂正に関する会計基準」第19 項及び第20 項の定めにかかわらず、次の事項を注記する。

本実務対応報告は、取り扱う範囲を平成28 年度税制改正に係る減価償却方法の変更に限定して緊急に対応したものであり、今回に限られたものとされています。

また、本実務対応報告は、いわゆる税法基準により減価償却方法を定めてきた企業が税制改正に合わせて会計方針を変更する場合に適用されるものであることから、公表日以後最初に終了する事業年度の1回のみとされています。

ただし、平成28 年4 月1 日以後最初に終了する事業年度が本実務対応報告の公表日前(現時点では「案」の段階で、最終報告の公表日は現在未定です。)に終了している場合には、当該事業年度に本実務対応報告を前倒しで適用することができるものとされています。