筆者:鈴木 秀章

平成28年度の税制改正により、従来の消費税法の事業者免税点制度の判定および簡易課税制度の適用に関して、新たに判定要素が加わることとなりましたので解説致します。

法人の消費税の納税義務の判定については、通常基準期間(法人の場合には前々事業年度)の課税売上高を判定要素として、1,000万円以下であれば消費税の納税義務が免除されることとされていました。これを「事業者免税点制度」と言います。納税義務の判定の際には、基準期間の課税売上高以外にも判定要素があり、いくつかの特例規定が設けられておりますが、今回は特例規定の説明は省略します。

また、消費税の納税義務が免除されない法人が納税額を算定する際の計算方法として、「原則制度」と「簡易課税制度」が設けられています。「原則制度」とは、課税売上に係る消費税額から課税仕入れに係る消費税額を控除することにより納税額を算定する制度です。

一方、「簡易課税制度」とは課税売上に係る消費税額から、その消費税額の一定割合(40~90%)を控除することで納税額を算定する制度です。簡易課税制度の適用を受ける場合には、基準期間の課税売上高が5,000万円以下であり、かつ、簡易課税制度選択届出書を提出している法人であれば適用できることとされていました。

法人が高額特定資産を取得した場合または高額特定資産を自己建設した場合には、事業者免税点制度および簡易課税制度の適用に関して制限が設けられます。今回は、高額特定資産を取得した場合に関して解説致します。

課税事業者が、「事業者免税点制度」および「簡易課税制度」の適用を受けない課税期間中に高額特定資産の課税仕入れ等を行った場合には、高額特定資産の課税仕入れ等の日の属する課税期間から高額特定資産の課税仕入れ等の日の属する課税期間の初日から3年を経過する日の属する課税期間までは「事業者免税点制度」および「簡易課税制度」の適用が受けられないこととされました。

※「高額特定資産」とは、一取引単位につき課税仕入れに係る支払対価の額(税抜)が1,000万円以上の棚卸資産または調整対象固定資産(建物、機械装置等)とされています。

改正の影響を、具体例を使って説明致します。

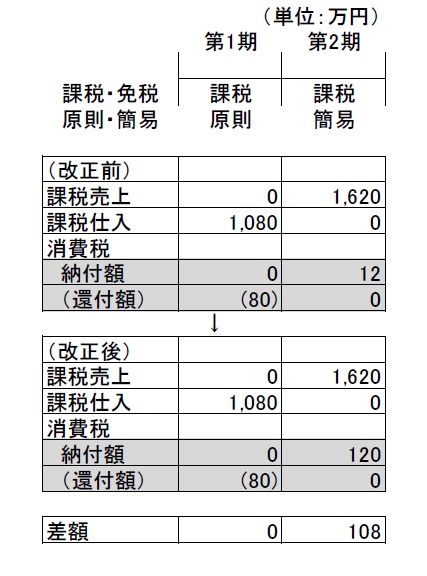

(前提)

(解説)

税制改正前においては、第1期に建物の購入時に支払った消費税額80万円の還付を受け、第2期において課税仕入れに係る消費税額がないにも関わらずに、簡易課税制度を採用することにより課税売上に係る消費税額120万円から108万円(120万円×90%)を課税仕入れに係る消費税額とみなして控除することが可能になり差額の12 万円を納付すれば済んでいました。

今回の改正により、第2 期については簡易課税制度を採用することができずに原則制度で納税額を算定することとなるため、課税売上に係る消費税額120 万円を全額納付する必要が生じ、以前のような節税はできないこととなりました。

上記の取り扱いは、平成28 年4 月1 日以後に高額特定資産の課税仕入れ等を行った場合に適用されます。

ただし、平成27 年12 月31 日までに締結した契約に基づき、平成28 年4 月1 日以後に課税仕入れ等を行う場合には、当該規定は適用されません。

上記取り扱いの適用を受ける法人は、速やかに「高額特定資産の取得に係る課税事業者である旨の届出書」を税務署に提出する必要があります。

今回の改正により、設立間もない会社や売上規模が小さい会社で「簡易課税制度」「事業者免税点制度」の適用が可能な会社について、高額な資産を購入する場合には、「簡易課税制度」「事業者免税点度」の取り扱いに制約が生じますので、今後は各規定の取り扱いの可否を検討する必要があります。