筆者:渡辺

平成29年度税制改正大綱において、役員給与の見直しが盛り込まれています。

役員給与の規定には、定期同額給与・事前確定届出給与・利益連動給与がありますが、今回はその中でも可決されれば大幅な拡充となる利益連動給与についてその概要をご説明いたします。

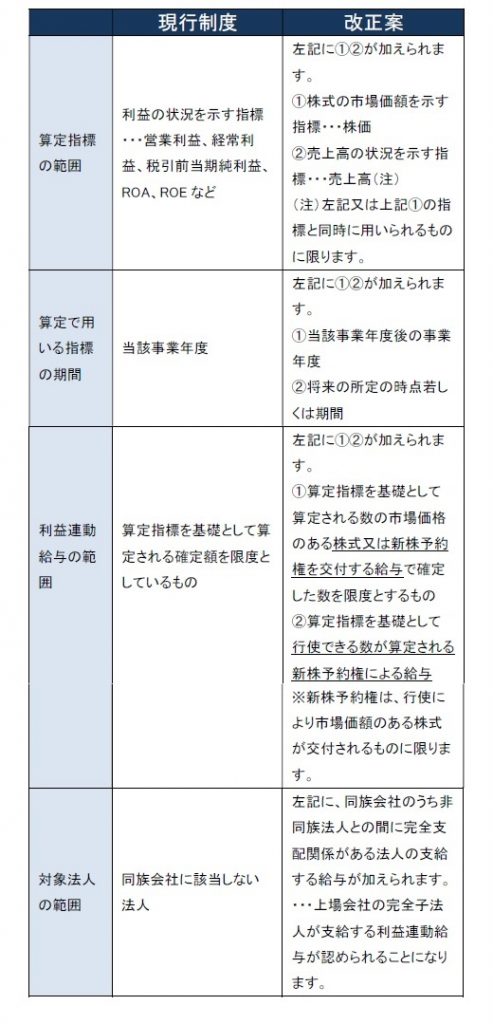

現行制度における損金算入可能な利益連動給与とは、同族会社でない法人が支給する役員給与のうち利益に関する指標を基礎として算出された給与で、有価証券報告書に記載されるなど一定の要件を満たすものをいいます。

※上記の改正により、損金経理要件について所要の見直しを行うこととされています。

今回の改正により、一定の株式による給与も利益連動給与による損金算入の対象となります。一定の株式による給与としては「パフォーマンス・シェア」(以下PSといいます。)と呼ばれるものがあります。

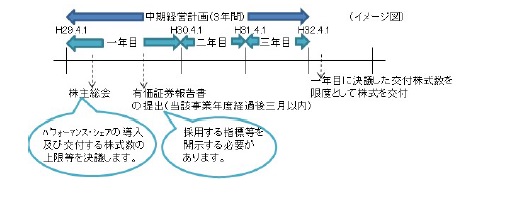

PSとは、中長期的な業績目標の達成度合いによって交付される株式による報酬のことをいいます。これにより、将来の業績目標を算定指標とし、その達成度合いに応じて株式報酬を支給することが可能となります。

具体例として下図をご参照ください。

平成28年度税制改正おいて明確化されたリストリクテッド・ストックに引き続き今回の改正においても株式報酬制度の枠組みが広がることとなります。今後は会社の実態に応じて、どのような報酬制度を採用していくか検討する必要があります。また、PSについては、別途会社法上の手続きを確認する必要があることにご留意ください。