筆者:二本 なぎさ

平成29 年度税制改正では、中小事業者の「攻めの投資」を後押しするとともに、我が国のGDPの約7 割を占めるサービス産業の生産性の向上を図る為、サービス産業も含めた中小企業が行う生産性の向上につながる設備投資への支援を拡充する措置が講じられることとなりました。

中小企業投資促進税制のうち、生産性の高い先進的な設備や生産ライン等の改善に資する設備への投資を対象に、即時償却又は税額控除ができる上乗せ措置(適用期限:平成29 年3 月31日まで)について、中小企業等経営強化法の認定計画に基づく制度に改組したうえで、これまで対象外であった器具備品及び建物付属設備を対象設備に追加することとされました。

ただし、この適用を受けるためには中小企業等経営強化法による経営力向上計画の認定を受ける必要があります。

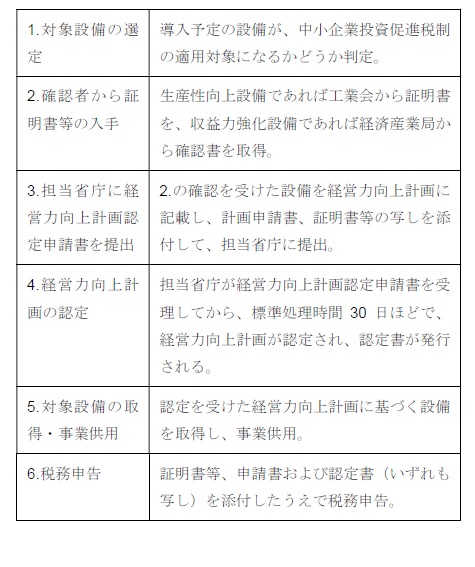

ここで、認定の申請フローをご説明します。

原則として、経営力向上計画の認定後に設備を取得する必要がありますが、先に設備を取得してしまう場合も想定されます。

そのような場合にも、弾力的な対応がなされており、設備取得後60 日以内に経営力向上計画が担当省庁に受理されれば、認定を受けることが可能です。この場合の受理とは、単に提出したことを言うのではなく、書類の不備があって追加の書類の提出を求められた場合には、まだ受理されていませんので、余裕を持った申請が必要です。また、制度の適用は事業年度単位で見ることから、この税制の適用を受けるためには、遅くとも当該設備を取得し事業の用に供した事業年度内に認定を受ける必要があります。事業年度を超えて認定を受けた場合、税制の適用を受けることは出来ませんので、ご注意ください。

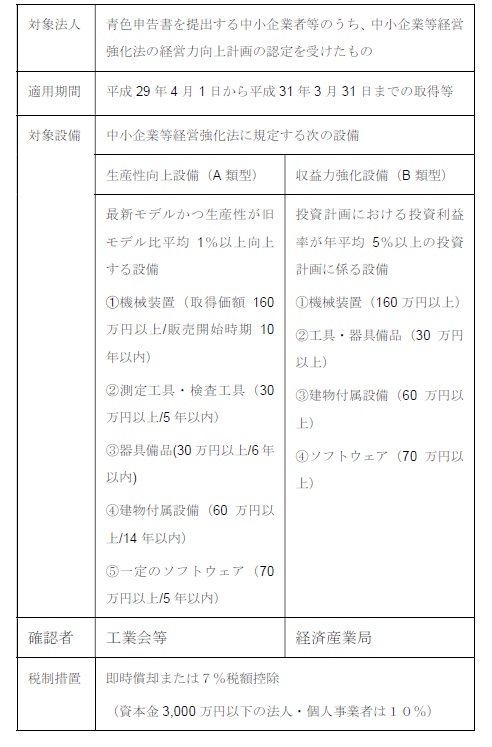

〈参考(中小企業経営強化税制の概要)〉