筆者:松本 拓

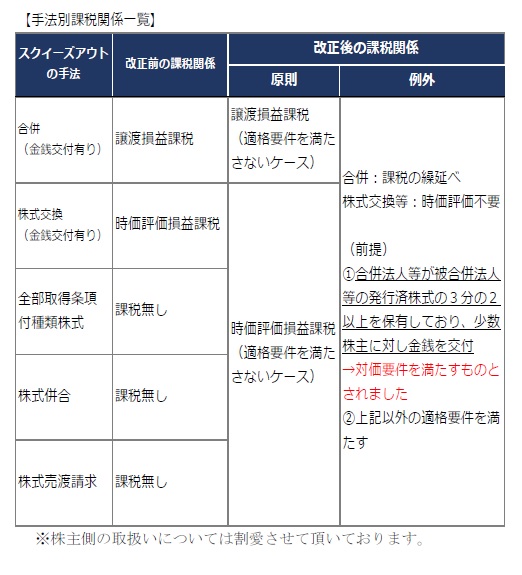

平成29 年度税制改正により、スクイーズアウト(少数株主を排除する手法)に関する組織再編税制の見直しが行われました。改正前はスクイーズアウトの手法により課税上の取扱いが異なっておりましたが、今回の改正により課税上の取扱いが統一されましたので、本ニュースレターではこちらの内容をお伝えします。

なお、今回の改正については、平成29 年10月1 日以降に行われるものについて適用されます。

スクイーズアウトの手法としては、下記が挙げられます。

改正前にスクイーズアウトとして上記2①②の合併又は株式交換を選択した場合、税制適格要件を満たさず、子会社側で譲渡損益や時価評価損益に課税が生じていました。

そのため実務上は上記のような課税がされない上記2③~⑤の全部取得条項付種類株式の端数処理等の方法を選択するケースが多かったものと思われます。

上記4のとおり一定の要件を満たす場合には、金銭交付があった場合でも税制適格とされました。これによりスクイーズアウトの手法による課税上の取扱いが統一されたため、少数株主がいる場合の子会社の合併が機動的に行われるようになり、また、株式交換による完全子会社化も増加することが予想されます。

※改正後は上記2③~⑤の手法にも、子会社側に時価評価損益課税が行われるケースがある点に留意が必要です。

スクイーズアウト以外にもスピンオフや組織再編税制の適格要件の見直し等の税制改正も行われており、本改正が組織再編に及ぼす影響は大きいものと思われます。

スクイーズアウトを含め組織再編をご検討している場合には、是非一度ご相談下さい。