筆者:後藤 類

連結納税制度とは、企業グループを一つの納税単位として、法人税の申告と納付をする制度です。連結納税を採用している企業グループ数は下記のように年々増加しております。

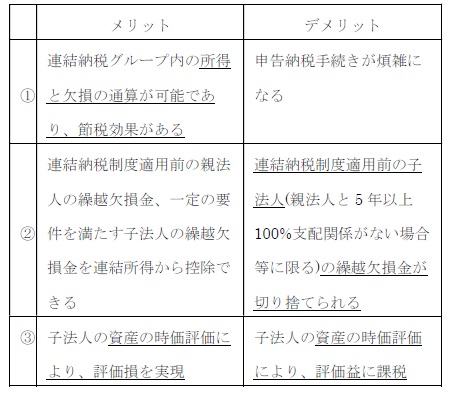

本ニュースでは連結納税制度のメリット・デメリットと共に平成29 年度税制改正についてお伝えします。

考えられる主要な点は以下の通りです。

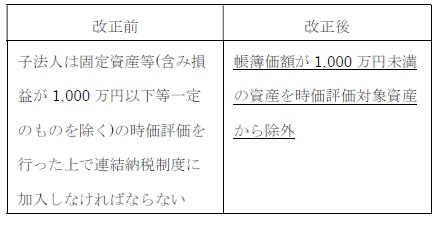

2.の表③に記載の時価評価について、以下の改正が行われます。

自己創設のれんとは、収益力やブランド力など目に見えないその会社の超過収益力の事で、無形固定資産に含まれますが、その評価額には客観性がないため、貸借対照表に載せる事ができません。

従って自ずと帳簿価額1,000 万円未満の資産に該当し、自己創設のれんは時価評価対象資産から除かれるようになります。

自己創設のれんの評価方法については法人税法上の定めが無いため、平成29 年度改正前においては、超過収益力を持つ会社の自己創設のれんの時価評価額をどのようにするかが度々税務調査等で問題となっていました。

そのため、多くの企業にとって自己創設のれんの時価評価制度による納税額への影響や税務リスクが連結納税制度導入を躊躇させる大きな要因でしたが、今回の改正によりそのデメリットが大幅に軽減されました。

今回の改正は平成29 年10 月2 日以後に開始する連結事業年度から適用されます。

3(2)の通り本改正は企業にとって大きな利点があるものです。この機会に連結納税制度導入を今一度検討されてみては如何でしょうか。