筆者:税理士 齊藤 健浩

2006 年の信託法大改正以降、(民事)信託を用いた相続対策が少しずつですが着実に世の中に広がりつつあります。しかしその中でも、信託における「遺留分」の考え方については不明瞭なままとなっており、専門家の間でも意見が割れていました。その「遺留分」の取り扱いについて、2018 年9 月12 日、東京地裁において判決が出されました。

やや旧聞に属する内容ではありますが、民事信託を理解するうえでは避けて通ることはできない内容であるため、本稿ではこちらについて整理していきます。

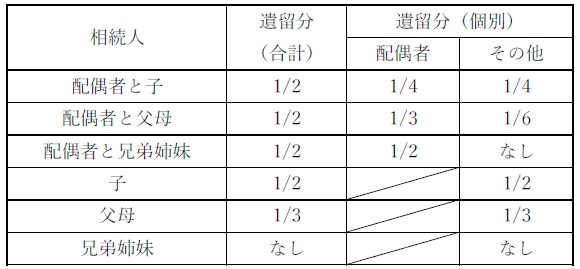

本題に入る前に、そもそも遺留分とは何なのか、あらためて確認します。

まず相続においては、各相続人の取り分として定められた「法定相続分」という決まりがあります。法定相続分は被相続人との血縁関係の濃淡によって割合が決まっていますが、必ずしもこの割合どおりに相続しなければならないわけではありません。特に遺言書がある場合は、法定相続分よりも遺言書の内容が優先されるため、本来の相続人に対して全く財産分与が無いというケースも想定されます。

このような時に本来の相続人が有する権利や利益を保護するため、相続人が最低限請求できる相続分、すなわち「遺留分」が規定されています(民法1042 条)。

この「遺留分」、信託を用いた際にどう取り扱うことになるのか?というのが今回のテーマとなります。

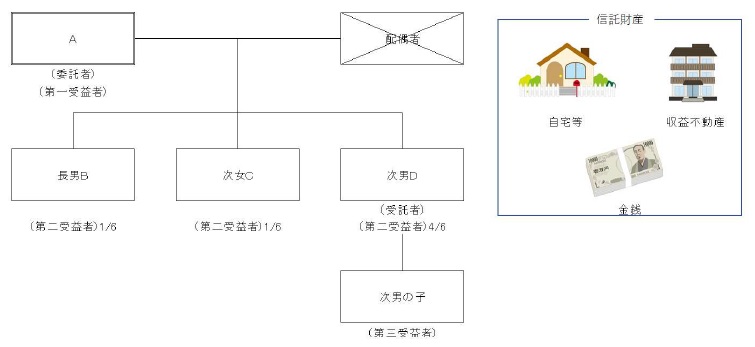

被相続人A には相続人として3 人の子供(⾧男B、⾧女C、次男D)がいました。病により余命わずかと診断されたことに伴い、以下の信託契約を締結しました。

本件のように、当初受益者が死亡した場合に後継者が第二受益者となるような信託を「後継ぎ遺贈型受益者連続信託」などと称します。この当初受益者から第二受益者への受益権移動(第一次相続時点)につき、遺留分侵害の有無についての判断が専門家によって以下の二通りに分かれていました。

もし②の考え方が通用するのであれば、信託を用いることで遺留分侵害が生じないことになる一方、相続人の権利や利益が保護されないことになってしまうため、その取り扱いが悩ましいものとなっていました。

実際の裁判の論点は複数ありますが、その中でも注目すべき箇所を取り上げます。以下の論旨をもって、本件信託は公序良俗に反しており無効との結論を導いています。

このように実質が伴わない受益権を設定することで遺留分の効果を失わせる行為について、明確に否定した内容となっています。

本件は、4.の論点、すなわち第一次相続時点において遺留分の問題が生ずるか否かについて、直接争点となった訴訟ではありません。とはいえ、本件の訴訟提起が遺留分ありきで始まっていること、そのことについて裁判所も特段の異議を差し挟んでいないことからすると、今後の実務においては、「第一次相続時点においても遺留分の問題は生ずる」という前提のもと進めることが必要であるといえるのではないでしょうか。

本件判決は、将来の信託組成に新たな示唆を与えるものといえます。

まだ信託の取り扱いについては不明瞭な部分も残っていますが、訴訟などを通じて少しでも明確になっていくことを期待したいところです。

信託 プラクティスグループ(trust@aiwa-tax.or.jp)