筆者:竹内 翼

令和3 年12 月10 日に「令和4 年度税制改正大綱」が与党より公表、同24 日に閣議決定され、成⾧と分配の好循環の実現、経済社会の構造変化を踏まえた税制の見直し、国際課税制度の見直し、円滑・適正な納税のための環境整備、など多方面での見直しが図られました。本稿では、改正内容の一部をご紹介致します。

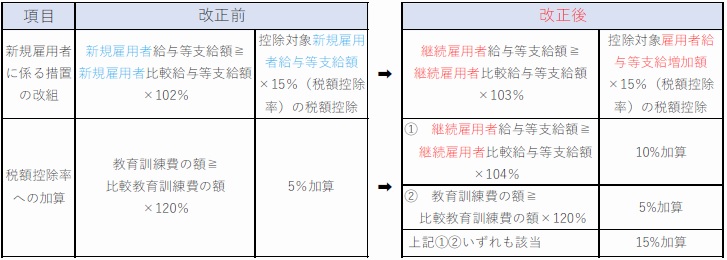

新規雇用者に係る措置を改組し、適用要件の対象が新規雇用者に係る給与から、継続雇用者給与等支給額の増加額へと変更され、また、税額控除の変更・拡充が行われます。

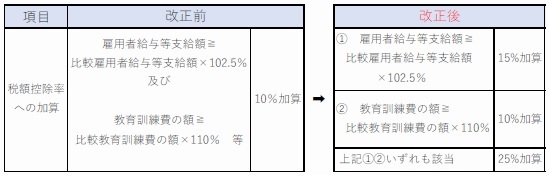

中小企業における所得拡大促進税制について、税額控除率の上乗せ措置について以下の見直しが行われ、その適用期限が1年延⾧されます。

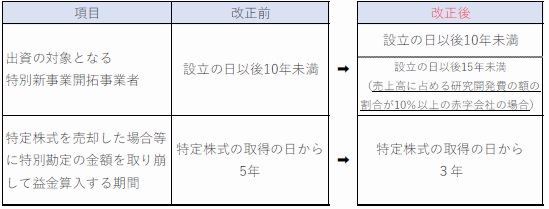

特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例について以下の見直しが行われ、その適用期限が2 年延⾧されます。

少額資産を取得した場合における損金算入制度について、以下の制度の対象資産から、貸付け(主要な事業として行われるものを除く。)の用に供したものが除外されます。

外形標準課税対象法人(資本金1 億円超法人)に係る法人事業税の所得割について、軽減税率が廃止されます。

令和3 年度電帳法改正により、令和4 年1 月1 日から、電子取引データを授受した場合における出力書面等の保存による代替措置が廃止されましたが、対応が困難な事業者の実情に配意し、宥恕措置が整備されました。令和4 年1 月1 日から令和5 年12 月31 日までの2年間は、電子取引データが保存要件に従って保存できなかったことにつき、やむを得ない事情がある場合には、引き続き出力書面による保存が可能とされました。この宥恕措置の適用にあたって、納税者から税務署⾧への手続などは不要とされています。

令和4 年度税制改正大綱では、賃上げに係る税制措置をはじめとして「成⾧と分配の好循環」の実現に向けた改正が行われる格好となる一方、注目の1つであった金融所得課税の更なる一体化については金融所得課税のあり方を総合的に検討していくとし、検討事項とされました。改正内容について、執筆時点で明らかな項目は早めにご検討をいただき、今後詳細が明確にされる項目については、動向に注視して頂ければと思います。