筆者:八木 優佳

外国法人から配当を受けた場合には、その外国法人が外国子会社に該当するか否か等に応じて、取扱いが異なります。本稿では、外国法人からの配当に関する取扱いの概要及び令和3年度の税制改正において改正された点についてご説明致します。

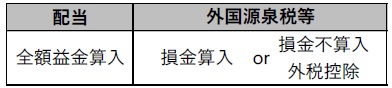

外国法人から受ける剰余金の配当等の額は、原則として益金に算入します。

上記①の配当等に係る外国源泉税等の額は、損金に算入します。また、外国税額控除の適用を受けることも可能です。外国税額控除の適用を受ける場合には、外国源泉税等は損金不算入とします。

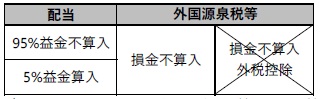

外国子会社(内国法人に発行済株式数等の25%以上を6月以上継続して所有されている外国法人等。以下同じ。)から受ける剰余金の配当等の額については、その配当等の額の95%相当額を益金不算入にします(以下「外国子会社配当益金不算入制度)といいます。)。

上記①の配当等に係る外国源泉税等の額は、損金不算入にします。外国税額控除の適用を受けることはできません。

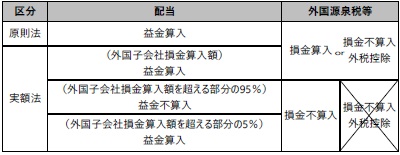

外国子会社から受ける剰余金の配当等の額が損金算入配当等の額(その剰余金の配当等の全部または一部がその外国子会社の所得計算上、損金に算入されている剰余金の配当等の額をいいます。以下同じ。)である場合には、その配当等の額は外国子会社配当益金不算入制度の対象から除外されています(原則法)。また、除外する配当等の額を、外国子会社において、実際に損金算入された金額に基づき計算する方法(実額法)もあります。

上記①の配当等に係る外国源泉税等の額については、損金に算入します。また外国税額控除の適用を受けることも可能です。ただし実額法で外国子会社配当益金不算入制度の適用を受けた部分については、損金不算入となり、外国税額控除の適用もありません。

外国子会社合算税制とは、外国関係会社(内国法人等により発行株式等の50%超を保有されている外国法人等をいいます。以下同じ。)を利用した租税回避を防止するために、一定の条件に該当する外国関係会社の所得に相当する金額を内国法人の所得とみなし、合算して課税する制度です。

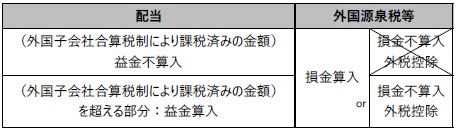

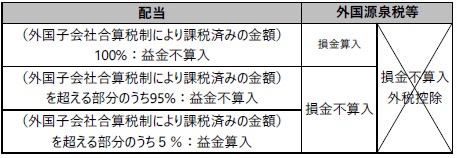

外国子会社から受ける配当等の額のうち、外国子会社合算税制により課税済みの金額までは、その全額を益金不算入にします。課税済みの金額を超える部分については、外国子会社配当益金不算入制度の適用を受けて、その超える部分の金額の95%相当額を益金不算入にします。

上記①の配当等に係る外国源泉税等については、上記①の取扱いにより全額益金不算入とされた配当等の額に対応する部分の外国源泉税等に限り、損金に算入されます(従前は全額損金算入でしたが、令和3 年度税制改正により、令和3 年4 月1 日以後に開始する事業年度から取扱いが変更されました。)。また外国税額控除の適用を受けることはできません。

外国子会社から受ける配当等の額のうち、外国子会社合算税制により課税済みの金額までは、その全額を益金不算入にします。課税済みの金額を超える部分については、益金に算入します。

上記①の配当等に係る外国源泉税等については、損金に算入されます。上記①の取扱いにより、益金に算入された配当等の額に対応する部分の外国源泉税等は、外国税額控除の適用が可能です。(従前は外国税額控除の適用は認められていませんでしたが、令和3 年度税制改正により、令和3 年4 月1 日以後に開始する事業年度から外国税額控除の適用が認められました。)