筆者:税理士 二村 嘉則

令和3 年度税制改正大綱において、「資産移転の時期の選択に中立的な相続税・贈与税に向けた検討」として、諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、本格的な検討を進めることが明らかにされました。

この検討課題は令和元年の政府税制調査会でも議論されており、近い将来において、相続・贈与の税制が見直される可能性が高いと思われます。

相続税の節税を目的とした生前贈与対策はこれまでも広く行われてきた手法であり、税制が改正された場合には影響が大きいため、本稿では、今後の改正動向を注視しそれを理解するために、これまでにどのような議論がなされてきているのかを整理します。

令和元年9 月26 日の政府税制調査会では、相続税や贈与税の現行制度の課題として、下記の2つがあげられています。

次いで、令和2 年 11 月13 日の政府税制調査会において、「資産移転の時期の選択に中立的な税制の構築等について」と題して再び議論されました。

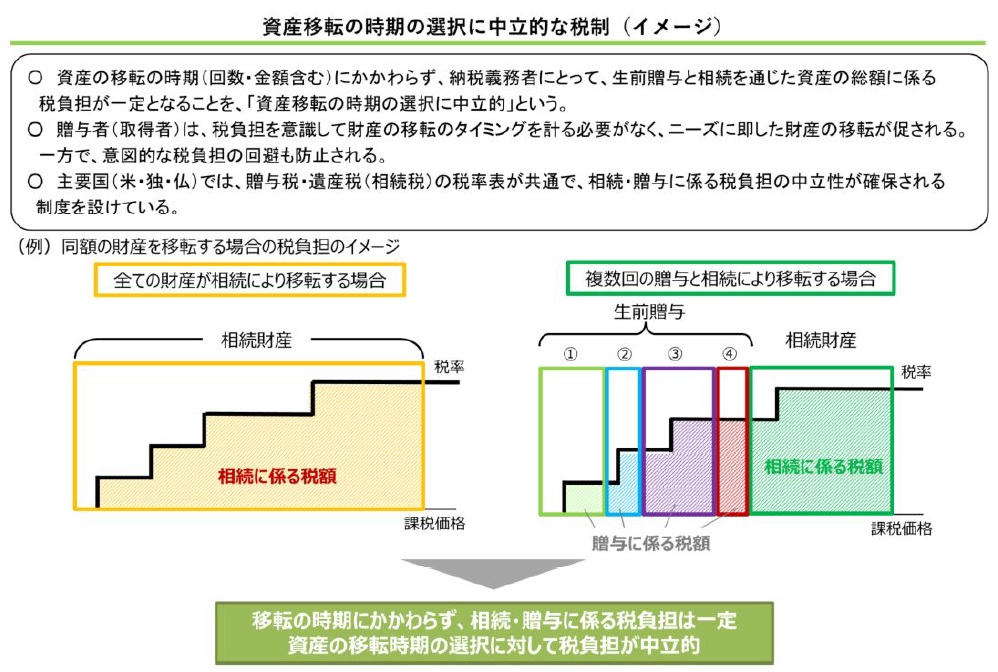

「全ての財産が相続により移転する場合と、複数回の贈与と相続により移転する場合のいずれでも、税負担が一定となる」制度を、資産移転の時期の選択に対して中立的な制度であるとし、税負担を意識することなくニーズに即した財産移転を促進することや、意図的な税負担回避を防止するといった観点から、制度改革の必要性について様々な意見が交わされました。

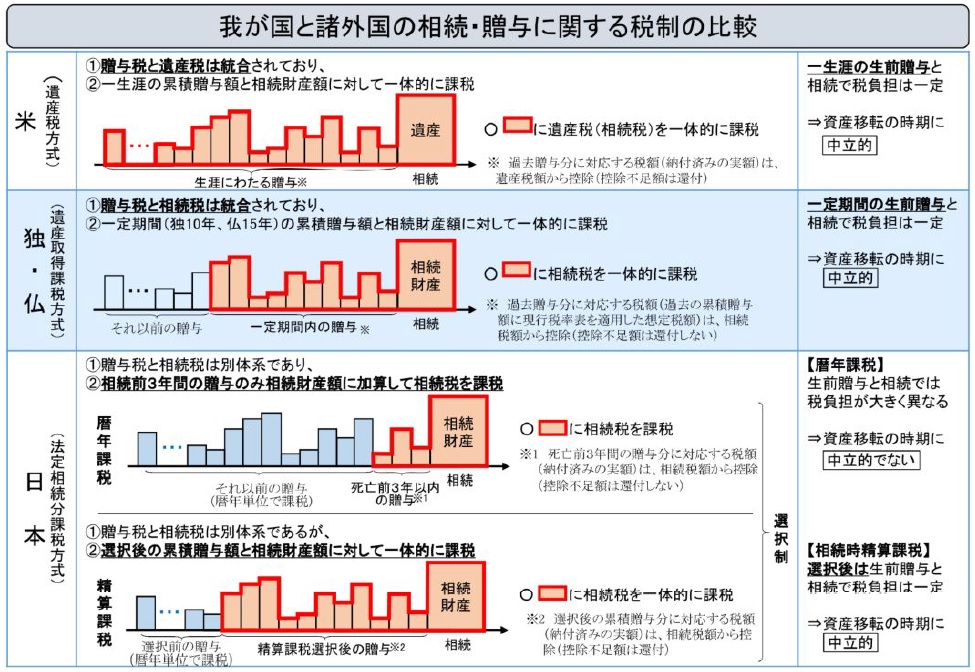

アメリカの相続・贈与に関する税制は、生涯にわたる財産の移転額を累積して課税します。相続時には、過去の累積贈与額と遺産額の合計額に累進税率を適用し、過去に納めた贈与税額を控除する形になっています。

ドイツ・フランスは、一定期間(ドイツ10 年、フランス15 年)の財産の移転額を累積して課税します。

相続時には、一定期間の累積贈与額と相続財産の合計額から税額を計算し、その一定期間の贈与税額を差し引くことにより、納税額を精算して課税を行う仕組みとなっています。

アメリカ、ドイツ、フランスは、贈与税と遺産税(相続税)の税率は共通であり、一定期間のどのタイミングで生前贈与や遺産の承継をしても、税負担の額は一定となるため、資産移転の時期の選択に中立的な制度であると言われています。

日本では、次世代への早期の資産移転及びその有効活用を通じた経済社会の活性化の観点から、平成15年度の税制改正で相続時精算課税制度が導入されました。この制度は、選択後の生前贈与額と相続財産額を合算して相続税額を計算する仕組みであり、資産移転の時期に中立的な設計となっています。しかしながら、強制適用ではないため(暦年課税制度との選択制)、その利用は必ずしも進んていない状況です。

このような状況を踏まえ、令和2 年11 月13 日の政府税制調査会では、暦年課税制度を廃止し、相続時精算課税制度に一本化、もしくは同制度の欠点を補った新制度の導入を推進すべきという意見などが出されました。

令和3 年より、「資産移転の時期の選択に中立的な税制」への具体的な検討に入るとされていますので、今後の税制改正で実現する可能性があります。

税制改正によって過去の贈与についてまで遡って適用することは通常は考えられないため、暦年贈与が可能なうちに、あらためて資産・事業承継について検討することが重要となってくると言えるでしょう。