IoT 投資(Internet of Things:モノをインターネットにつなぐ)により、社内外のシステムデータの連携及びセキュリティ強化を進め、生産性向上を図る観点から、平成30 年度税制改正により、「情報連携投資等の促進に係る税制」が創設されました。

本ニュースレターでは当該税制の内容をお伝えします。

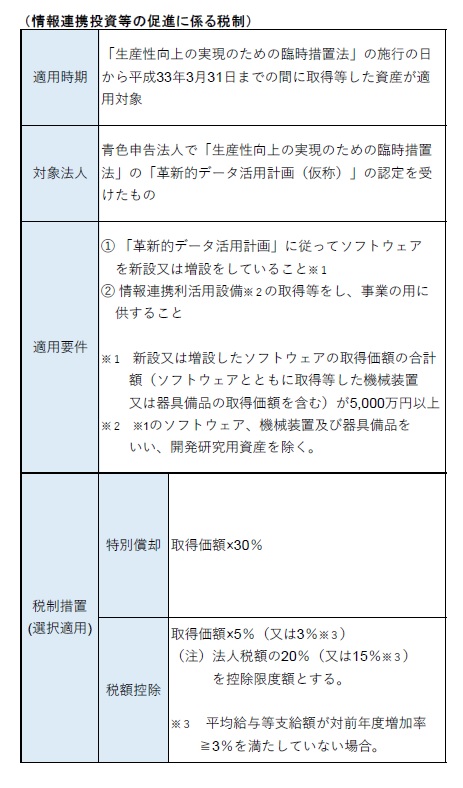

「生産性向上の実現のための臨時措置法(仮称)」の制定を前提に、以下の投資促進税制が創設されます。

(「経済産業関係 税制改正について」より抜粋)

平成29 年12 月末時点において、以下の事項について明確な内容が示されておりません。

これらの事項は、「情報連携投資等の促進に係る税制」の適用を受けるためのポイントとなる部分ですので、今後の動きに注目すべき点であると考えられます。

現行の投資促進税制は資本金1 億円以下の中小企業者等を適用対象とするものが多いですが、「情報連携投資等の促進に係る税制」は適用対象に資本金1 億円超の大法人も含まれる投資促進税制となります。

さらにIoT 機器等の取得価額について5,000万円以上の要件が設けられていることから、大規模法人に積極的な活用が見込まれる投資促進税制であると考えられます。