筆者:坂本 良子

現行の所得拡大促進税制が平成30 年3 月31 日に適用期限を迎えます。

そのため、平成30 年度税制改正では同制度を改組し、青色申告法人が平成30 年4 月1 日から平成33 年3 月31 日までの間に開始する各事業度において国内雇用者に対して給与等を支給する場合、次の2、3 の適用要件を満たすときは、それぞれの税額控除ができる制度に改められました。

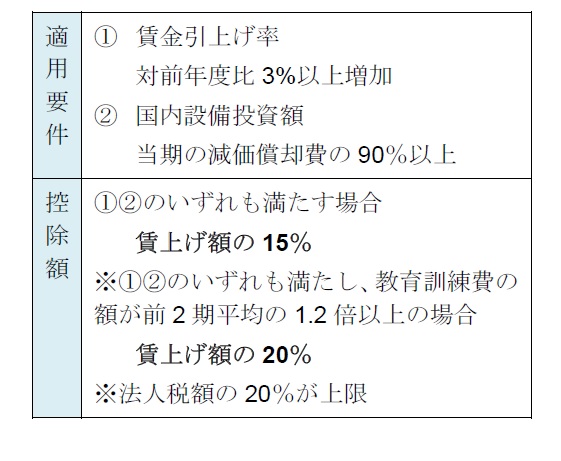

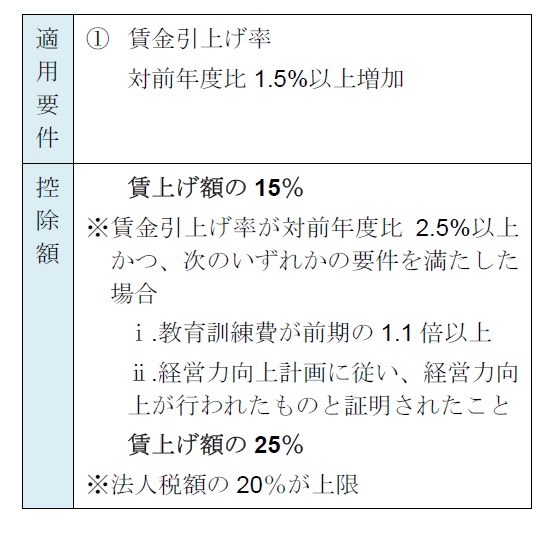

【租税特別措置の適用要件の見直し】

一方で、大企業が平成30 年4 月1 日から平成33 年3 月31 日までの間に開始する各事業年度において、所得が増加しているにもかかわらず次のいずれにも該当しない場合には、研究開発税制等の一定の税額控除を認めない措置が講じられます。

【適用除外事業者】

平成31 年4 月1 日以後に開始する事業年度から、中小企業者等であっても前3 事業年度の平均所得金額が年15 億円を超える場合は、大法人の場合と同様の取扱いとなります。

改正後の所得拡大促進税制は、中小企業者等の場合でも設立事業年度は適用対象外とされます。

また、賃金引上げ率の計算における平均給与等支給額及び比較平均給与等支給額については、継続雇用者の範囲が見直され、当期及び前期の全期間の各月において給与等の支給がある雇用者で一定のものと改められたことにより設立1 期目の最初の月から給与を支給しなければ、2 期目も適用が受けられないこととなります。

税額控除額は引き上げられましたが、適用要件には国内設備投資が加わり、大企業にとっては適用が難しくなることが想定されます。

しかし、賃上げや設備投資に積極的な企業に対しては、法人の利益に対する実質的な税負担が軽減され、特に人材投資の強化を行う企業については、実質的な税負担が25%まで引き下げられることとなります。