近年の国際会計基準(IFRS)の普及に伴い、収益認識に関する国際的な比較可能性を確保する観点から、日本においても収益認識に関する会計基準等が公表されました。

これにより、企業会計における収益計上の「金額」と「時期」が大きく変わる可能性があるため、平成30 年度税制改正において、益金の額に関する法人税法の規定の整備が行われました。

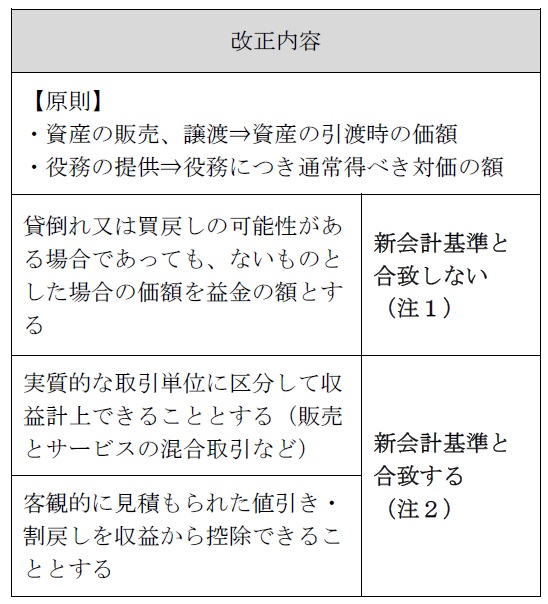

① 益金の額

(注1)新会計基準では、商品の販売時点において回収が見込まれない金額や、返品が見込まれる場合にはその部分は収益に計上をしないこととなりますが、税務上は貸倒れ又は買戻しが無いものとした場合の価額が益金の額とされます。従って、税務上は加算処理することが必要となります。

消費税法上も「資産の譲渡等の対価の額」の考え方に変更はありませんので、貸倒れ又は買戻し見込みを考慮しない対価の額が消費税の課税標準に算入されます。(法人税=消費税)

(注2)会計上の収益認識基準と税務上の収益認識基準に相違はありませんが、消費税法上は「資産の譲渡等の対価の額」の考え方に変更はありません。

従って、消費税に関する法令の改正が行われない限り、値引き割戻し等に関しては消費税の課税標準に算入するための工夫が別途必要になります。(法人税≠消費税)

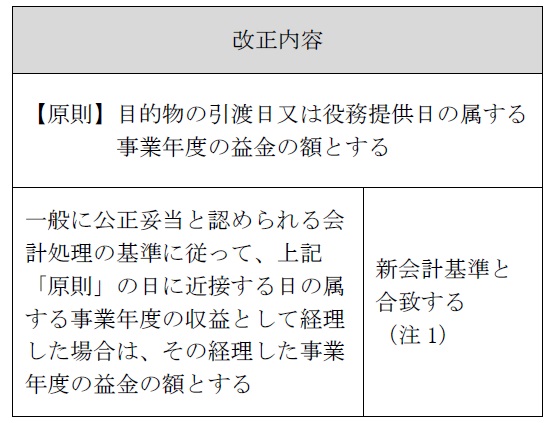

②益金算入時期

(注1)「出荷基準」等による収益計上を認める旨を法人税法上明確化。

新会計基準については、平成33 年4 月1 日以後開始する事業年度の期首から適用されますが、平成30 年4 月1 日以後開始する事業年度の期首から、又は、平成30 年12 月31 日に終了する事業年度から平成31 年3 月30 日に終了する事業年度までにおける期末財務諸表からの早期適用も可能としています。

これに対応する形で、法人税法上は平成30 年4 月1 日以後に終了する事業年度について適用されることとなります。

会計上の収益認識基準の変更に伴い、法人税法上の返品調整引当金制度、長期割賦販売等に係る延払基準の制度が廃止されることとなります。(経過措置あり)

新会計基準の公表に伴い収益計上の方法を根本的に見直す必要があるだけでなく、税務上の取り扱いも検討する必要があることから、早めに対応することがポイントとなりそうです。