筆者:笠木 祐輝

平成31年10月1日から、消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度の実施が予定されています。

消費税の軽減税率制度は事業者の方のみならず、日々の買い物等で消費者の方にも関係するものになります。今回はその制度概要を飲食料品を中心にご紹介致します。

軽減税率制度は、平成31年10月1日以降に行う次の①及び②の品目が対象となります。

①飲食料品(酒類及び外食を除く)

②週2回以上発行される新聞(定期購読契約に基づくもの)

「飲食料品」とは、食品表示法に規定する食品をいい、「酒」、「医薬品」、「医薬部外品」は除きます。また、食品と食品以外の資産が一体として販売されるもののうち、次のものは軽減税率の対象になります。

①税抜販売価格が1万円以下で

②全体の価額に占める飲食料品の価額が2/3以上のもの

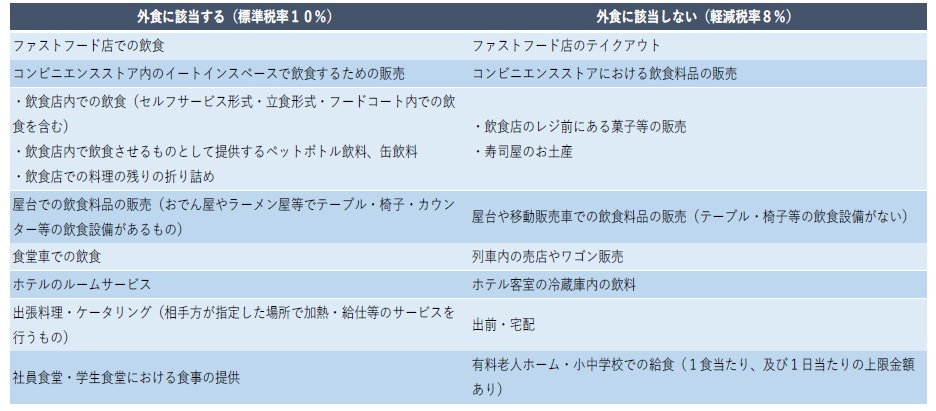

ただし、飲食料品の譲渡には、いわゆる「外食」や「一定のケータリング」は含まれません。

軽減税率が適用されない「外食」とは、①飲食店業等を営む者が、テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所において②飲食料品を飲食させる役務の提供を言います。例えば、レストランやフードコートでの食事の提供等が該当します。

なお、ファストフード店のテイクアウトやコンビニエンスストアにおける飲食料品の販売は、上記飲食料品を飲食させる役務の提供には該当せず、軽減税率の対象となります(下記【例示】参照)。この取引の判定は、事業者が課税資産の譲渡等を行う時、すなわち、飲食料品を販売する時点で行うことになります。

従って、販売時に店内飲食か持ち帰りかの意思確認を行う必要があります。

軽減税率制度の導入は、自社が飲食料品の販売を扱っている場合、受発注システムの改修や新税率対応レジの導入、販売方法の検討等事前の準備が必要となります。

また、飲食料品の販売を行っていないとしても、会議・贈答用の茶菓の購入、定期購読契約による新聞の購入等、軽減税率制度は事業活動に関わりがありますので、その理解及び対応を、早めに行うことがポイントとなります。