筆者:篠原 悠志

新型コロナウイルス感染症の影響により先行きが不透明となる中で、M&A によって経営資源の集約化等を推し進める重要性が、これまで以上に高まってきております。

そこで、中小企業者が生産性向上等を目指す計画に基づくM&A を実施した場合に適用できる優遇措置が創設されます。

今回は、当該優遇措置である「経営資源集約化税制」の概要について解説いたします。

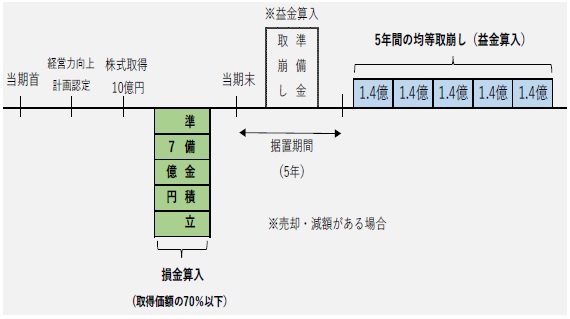

青色申告書を提出する中小企業者(※1)のうち、中小企業等経営強化法の改正法の施行日(未定)から令和6年3月31 日までの間に、中小企業等経営強化法の経営力向上計画(※2)の認定を受けたものが、M&A により他の法人の株式等を取得(※3)した場合において(※4)、その株価低落による損失に備えるため、その株式等の取得価額の70%以下の金額を準備金として積み立てたときには、当該金額を損金の額に算入することができることになりました。

(※1)中小企業等経営強化法に規定する中小企業者等で、所定の要件に満たすものに限ります。

(※2)経営資源集約化措置(仮称)が記載されたものに限ります。

(※3)購入による取得に限り、取得価額が10 億円を超える場合を除きます。

(※4)その株式等を事業年度終了の日まで引き続き有している場合に限ります。

上記(1)により積み立てた準備金は、その株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の翌日から5 年を経過した日を含む事業年度から5 年間で、その経過した準備金残高の均等額を取り崩して、益金算入されます。

例えば、購入した株式等の取得価額が10 億円である場合は、10 億円×70%=7 億円が損金算入されます。その後は、5 年間据置きして、6 年目以降にそれぞれ7 億円÷5=1.4億円を均等に益金に算入します。

このように本税制措置は、実質的には課税の繰延べにほかなりませんが、M&A 実行期においては、損金算入に伴う減税効果が得られ、投資資金の負担軽減につながります。

上記2.の経営力向上計画に必要な事項を記載して認定を受けた中小企業者について、M&A 後の積極的な投資を促すことを目的とし、新たに類型(Ⅾ類型)として「中小企業経営強化税制」の適用が可能となりました。

すなわち、上記2.の適用を受ける法人が、取得した一定の設備(※5)につきましても、特別償却(※6)又は税額控除(※7)の適用を受けることができます。

(※5)修正ROA 又は有形固定資産回転率が一定以上上昇する設備

(※6)普通償却限度額と併せその取得価額の全額を償却(即時償却)することができます。

(※7)取得価額の7%(資本金3,000 万円以下の中小企業者等においては10%)相当額を税額控除することができます。ただし、法人税額の20%相当額が限度となります。

同様に、上記2.の適用を受ける法人については、M&A後の積極的な雇用の確保を促すことを目的とし、「所得拡大促進税制」の上乗せ要件に必要な経営向上計画の認定が不要となりました。

これにより、M&A に伴って行われる労働移転等によって、雇用者給与等支給額が対前年比で2.5%以上増加していれば、給与等支給増加額の25%(※7)を税額控除することが

可能となりました。

(※7)1.5%以上増加した場合は15%

M&A 実施に伴い上記2.~4.の税制が複合20212021的に活用可能となるため、各税制の適用要件等を把握する必要がございます。

また、本税制は「中小企業等経営力強化法」の改正が前提となっておりますので、改正後の経営力向上計画の内容や認定要件について今後確認が必要となります。